Задолженность

Ответственность по уплате налога возложена на граждан, имеющих в собственности земельные объекты.

И если вы не оплатили налог вовремя, то у вас образуется задолженность и будут начисляться штрафы и пени.

Задолженность по ЗН можно узнать следующими способами:

- посетить налоговую инспекцию по месту регистрации земельного объекта и инспектор вам сообщит точную сумму. Налоговый инспектор распечатает вам квитанцию для оплаты.

- в своем Личном кабинете налогоплательщика. В нем будут указаны сумма налога, пени и штрафы. Оплату можно произвести сразу в Личном кабинете.

- в любом отделении МФЦ вам предоставят сведения о задолженности.

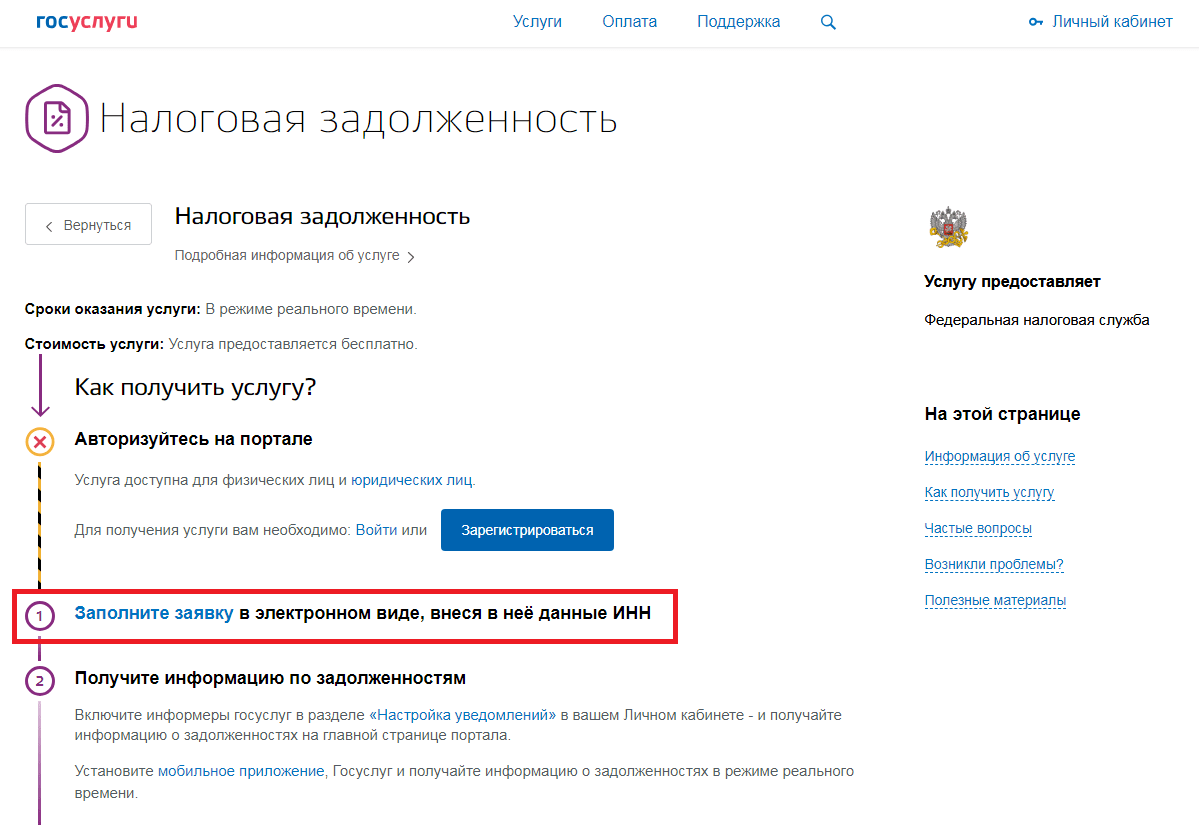

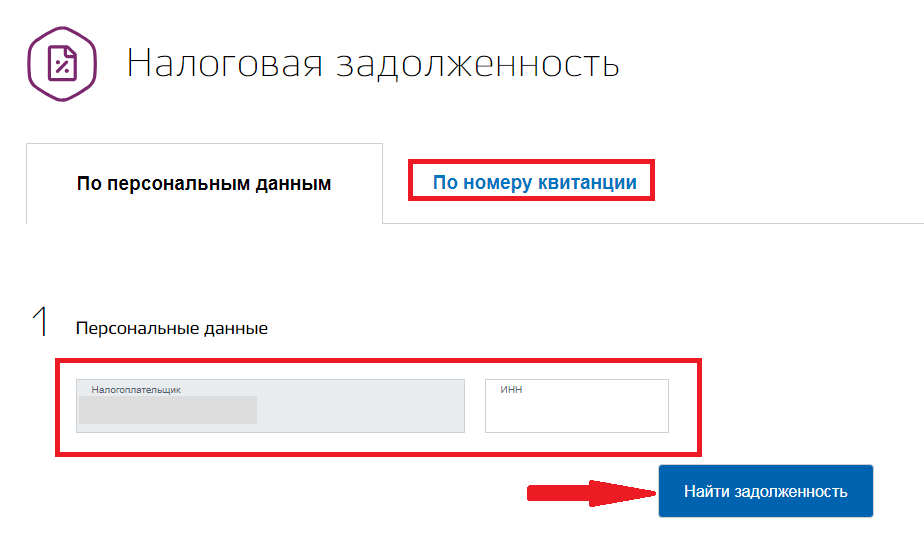

- в личном кабинете Госуслуг получить услугу «Налоговая задолженность».

Чтобы воспользоваться услугой «Налоговая задолженность» на сайте Госуслуги, вам необходимо войти в Личный кабинет или зарегистрироваться.

В категории услуг выберите «Налоги и финансы», а потом «Налоговая задолженность».

Нажмите на «Заполнить заявку».

Узнать задолженность на госуслугах

Заполните фамилию имя отчество и ИНН. Затем нажмите «Найти задолженность».

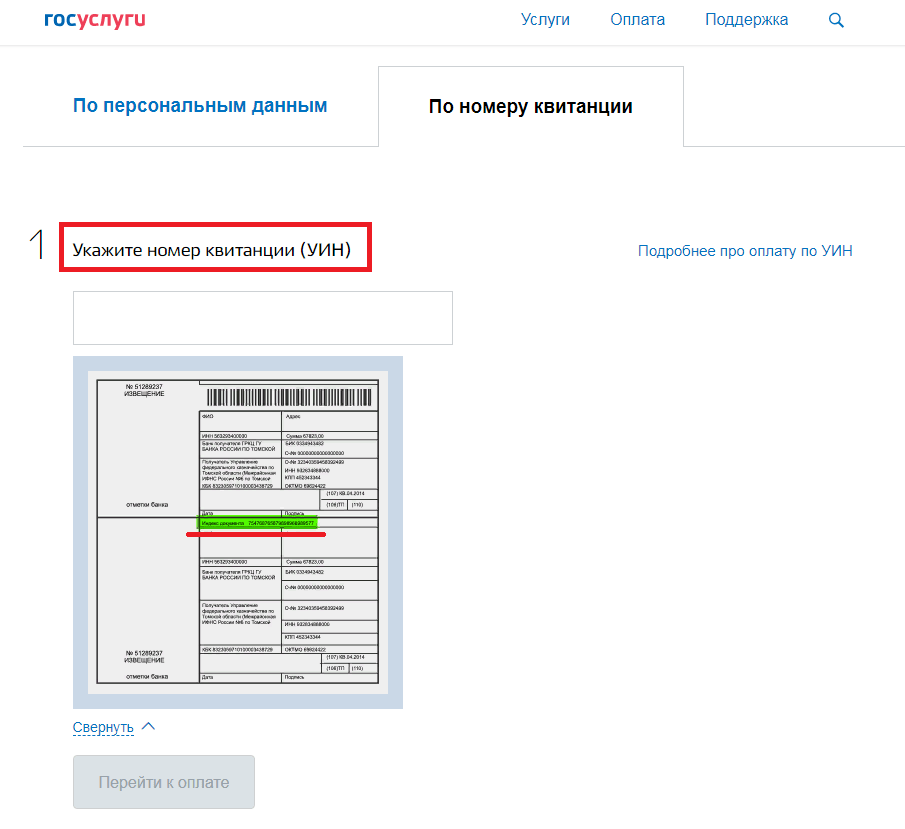

Также можно ввести номер квитанции, если она у вас есть.

Узнать задолженность по ИНН

Или можно ввести номер квитанции, если она у вас есть. Введите УИН, указанный на бланке.

Узнать задолженность по номеру квитанции

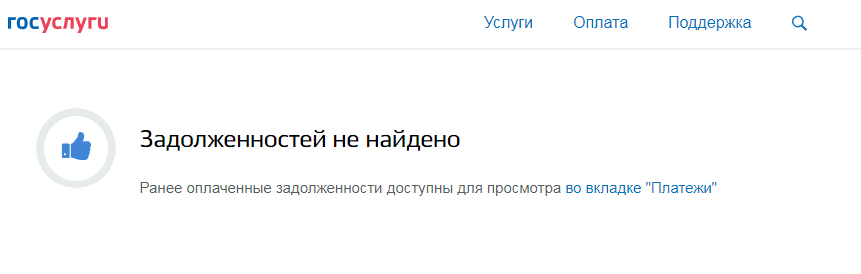

В случае выявлении задолженности, в окне будет указана сумма долга по налогам, пеням и штрафам. И вы можете сразу перейти на оплату задолженности.

Если задолженности нет, то появится такое окно:

Если задолженности нет

Пример учета расчетов по земельному налогу организациями

ООО «Русь» владеет участком, кадастровая стоимость которого на 1 января 2020 года равна 1 525 000 руб. Ставка налога в муниципалитете 0,75%.

За год фирма должна заплатить 11 437,50 руб. (1 525 000 × 0,75%).

Сумма авансов за каждый квартал составит 2 859,38 руб. (11 437,50 / 4).

Учет расчетов по земельному налогу осуществляется с применением счета 68, субсчет «Земельный налог»:

- Дт 20 (23,25,26,44…) Кт 68 «Земельный налог» — налог начислен.

- Дт 68 «Земельный налог» Кт 51 — налог уплачен.

Если же земельный участок используется в сопутствующей деятельности, счет учета затрат меняется на прочие расходы:

Дт 91 «Прочие расходы» Кт 68 «Земельный налог».

Посмотрите еще один пример расчета земельного налога.

Кто платит и как правильно рассчитать

Такой налог обязаны оплачивать юридические и физические лица, которые владеют земельными участками, входящими в налоговую базу ЗН, на праве собственности, праве бессрочного пользования, а также праве пожизненного наследуемого владения.

Физическое лицо, которое является индивидуальным предпринимателем, уплачивает отчисления за 2016 год самостоятельно по каждому из наделов, используемых им в процессе своей деятельности. С 1 января 2015 года оплата предпринимателем ЗН производится на основании уведомления, направляемого фискальным органом.

Облагаемой базой в этом случае являются участки земель, которые используются для предпринимательской деятельности, а также наделы, принадлежащие индивидуальному предпринимателю на правах собственности или находящиеся в постоянном использовании.

Есть ли льготы

На расчет земельного налога влияют льготы. Они могут быть региональные и федеральные. Налоговые льготы на землю устанавливают органы муниципальных образований. Льготы бывают четырех видов:

- льготы, которые предоставлены в виде необлагаемой налогом суммы;

- освобождение от налогообложения;

- льготы, в виде необлагаемой площади земельного надела;

- льготы, которые уменьшают сумму налога.

Налоговым периодом для данного вида отчислений в бюджет является календарный год. Отчетными периодами, согласно Налоговому кодексу Российской Федерации, для организаций являются первый, второй и третий квартал календарного года (статья 393 НК РФ).

Порядок расчета

Земельный налог исчисляется на основании статьи 396 НК Российской Федерации. Формула расчета в отчетном периоде выглядит таким образом:

Н = КС x Ст x Кф.

В этом математическом выражении

КС – это кадастровая стоимость;

Ст – налоговая ставка ЗН;

Кф – коэффициент, который высчитывается делением количества полных месяцев, на протяжении которых данный надел земли находится в пользовании, на количество календарных месяцев в отчетном периоде.

Кадастровая стоимость земли и налоговая база земельного налога

В соответствии с пунктом 1 статьи 389 НК РФ, объектом земельного налогообложения являются участки земель, которые расположены в пределах территории муниципального образования.

Органы, которые осуществляют ведение Государственного земельного кадастра, должны подать данные о таких участках в ФНС службу РФ до 1 февраля года, являющегося налоговым периодом. Затем эта информация распределяется по территориальным налоговым управлениям. Налогоплательщики с этими сведениями должны быть ознакомлены не позднее 1 марта.

Исходя из этого, при повышении кадастровой стоимости участка вырастает и размер отчислений за него.

Налоговая ставка

Размер ставки ЗН для разных участков, по законодательству Российской Федерации, должны устанавливать органы муниципальных образований. При этом данный размер не должен быть верхней границы, которая установлена в НК (подробнее о заполнении декларации по ЗН).

Ставка земельного налога в 2016 и 2017 годах была равна:

0,3% от кадастровой стоимости – для сельскохозяйственных земель, земель, на которых находятся объекты инженерной инфраструктуры жилищно-коммунального комплекса или жилищные фонды, земли для личного подсобного хозяйства, огородничества, садоводства или животноводства;

1,5% – для земель, которые используются для прочих нужд.

- Кадастровая стоимость земли не установлена. В этом случае уплачивать налог не нужно;

- Цена на участок изменилась на протяжении года. Согласно НК РФ, кадастровую стоимость нельзя изменять на протяжении налогового периода. Исходя из этого, изменение цены будет учитываться только в следующем периоде. Но налог на землю все-таки придется пересчитать, если результаты оценки надела изменены задним числом, вследствие судебного решения или технических ошибок;

- Право на собственность участком прекращено во время налогового периода. В таком случае исчислять налог необходимо с учетом коэффициента, который определяется таким образом: число полных месяцев, на протяжении которых надел был собственностью организации, нужно поделить на 12 месяцев.

- Земельный участок находится одновременно в нескольких муниципальных образованиях. Для таких случаев налоговая база определяется отдельно для каждой части участка как доля его кадастровой стоимости, пропорциональная части площади, занимаемой им на территории соответствующего муниципалитета.

Льготы по уплате

Срок уплаты земельного налога

В 2023 году для всех регионов России установлен единый срок уплаты гражданами имущественных налогов – не позднее 1 декабря 2023 года (для уплаты налога за 2022 год).

Обратите внимание, что в случае нарушения сроков оплаты земельного налога, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого, налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ

Штраф с физических лиц за неуплату налогов не взыскивается.

Когда ИП обязан уплатить налог

База налогообложения земли: как она определяется

Если площадь надела охватывает территорию, распределенную между несколькими муниципалитетами одновременно, база земельного налога рассчитывается для каждого такого муниципалитета (города, поселка) отдельно. При этом кадастровая цена надела распределяется между данными муниципалитетами пропорционально их долям в общей площади данного участка.

Пунктом 1.1 статьи 391 НК оговорено, что изменение кадастровой цены конкретного надела на протяжении налогового периода не принимается во внимание при вычислении базы земельного налога для текущего и минувших периодов. Однако определенные ситуации являются исключениями из этого правила, подразумевающими необходимость учета произошедших корректировок:

- изменились значимые характеристики (параметры) данного участка;

- обнаружена и исправлена техническая неточность в ЕГРН;

- кадастровая цена надела правомерно уменьшена (пересмотрена) вердиктом суда или решением специальной комиссии.

Если земля пребывает в общей собственности разных субъектов или разделена на определенное количество долей, подразумевающих разные ставки налога, налоговая база для каждой такой доли рассчитывается отдельно. Такое правило оговорено пунктом 2 статьи 391 НК.

Как рассчитать налог на земельный участок для физических лиц?

Несмотря на то, что уведомление и квитанция предоставляется налоговиками в готовом виде, многие граждане сомневаются в правильности начислений и стремятся контролировать процедуру начисления платежей. Для этого следует ознакомиться с порядком расчёта и сопровождающими его нюансами.

Базовым основанием расчёта земельного налога по кадастровой стоимости является статья 388 Налогового кодекса РФ. Для проведения расчётов потребуются некоторые сведения.

Итак, размер земельного налога зависит от:

- год рассчитанного налога;

- размер налоговой базы, соответствующей общей кадастровой стоимости ЗУ;

- налоговая ставка, установленная муниципалитетом для данной категории ЗУ;

- льготы (при наличии таковых).

Так как в течение года допустима переоценка массива земель в регионе, требуются актуальные сведения. Кадастровая стоимость устанавливается по завершении переоценки – до новой ревизии. Узнать её можно как из кадастрового паспорта, так и путём получения соответствующей выписки из данных ГКН. Налоговая ставка и льготы устанавливаются на федеральном и региональном уровнях власти. Эти сведения можно получить в администрации населённого пункта.

Сколько процентов?

Вначале определяют показатели для проведения расчётов. Налоговая база высчитывается из удельной стоимости квадратного метра земли в месте расположения участка, умноженной на общую площадь. Произведение этих чисел даст точное определение налоговой базы, из которой выводится процент налоговой ставки.

Таковая составляет до 0,3% для земель:

- ЛПХ;

- ИЖС.

Для остальных категорий земель допускается её повышение – до 1,5%. Налоговая ставка устанавливается органами власти, на основании ст. 394 НК РФ.

Искомое число – налоговая сумма. Она высчитывается по формуле, установленной регламентом ст. 396 НК РФ и составляет произведение налоговой базы и налоговой ставки.

Формула расчета земельного налога

Земельный налог = Кадастровая стоимость * Размер вашей доли * Налоговая ставка * Коэффицент владения ЗУ (в случае владения ЗУ < 1 года)

Кадастровую стоимость вы можете узнать на сайте Росреестра или в публичной кадастровой карте

Пример, как рассчитать земельный налог по кадастровой стоимости:

- Стоимость квадратного метра земли – 10 тысяч рублей, а общая площадь надела – 6 соток. Соответственно, общая кадастровая стоимость ЗУ равна 60 000.

- Если допустить, что это надел из числа земель сельскохозяйственного назначения, налоговая ставка может составлять 0,3% общей площади ЗУ.

- Сумма налога будет равна 0,3 процента от 60 000 рублей. Это составит 180 рублей налоговой суммы в год.

Если собственник имеет региональные льготы – из этой суммы высчитывается размер субсидий по льготам. Подробнее о льготах для пенсионеров.

Налог на земельный участок высчитывается только из кадастровой стоимости ЗУ. Поэтому, говоря о методиках расчета налога на ЗУ, можно смело утверждаться, что есть лишь один способ рассчитать налог. Рыночная стоимость увеличила бы сумму налога, что не даёт преимуществ собственникам земельных участков. Поэтому, если по какой-либо причине после переоценки кадастровая стоимость приравнивается к рыночной, владельцы ЗУ стремятся её оспорить.

Таким не самым простым способом рассчитывается земельный налог для физических лиц. Но вам стоит знать о том, что сумма налога может быть фиксированной!

Фиксированная сумма налога

Налог для физических лиц всегда имеет гибкую, плавающую ставку. Она может измениться по ряду причин, как правило – в сторону увеличения. Связано это как с инфляционным коэффициентом и девальвацией рубля, так и с иными процессами.

Такие изменения не всегда удобны лицам, которые имеют огромные территории под сельскохозяйственное производство. Иногда ситуация доходит до того, что индивидуальный предприниматель оказывается на грани банкротства.

Одна из мер, которую может предоставить местная администрация, если она заинтересована в развитии данного производства в своём населённом пункте – заморозить рост суммы налога сроком на 3 года или 5 лет. Такие преимущества следует обсуждать с главой местной администрации населённого пункта, с привлечением документации, подтверждающей:

- возникшие затруднения;

- неоспоримую пользу, которую приносит предпринимательская деятельность.

Естественно, данные меры не распространяются на все аналогичные ситуации, а скорее – являются исключением из правил. Ту же процедуру граждане могут провести через суд, если администрация не выдала соответствующего разрешения.

Если у вас все получилось советуем обратиться к нашей пошаговой инструкции по порядку уплаты налога и успеть все оплатить вовремя и без ошибок! Если вы не знакомы с правильным составлением декларации — мы вам поможем!

Федеральные льготы

Это льготы, которые действуют на территории всей страны. Они указаны в налоговом кодексе.

Некоторые категории налогоплательщиков могут уменьшить кадастровую стоимость участка, из которой рассчитывается земельный налог. В итоге налог нужно будет заплатить не со всей площади участка, а с его части. Вычет работает так: кадастровая стоимость участка уменьшается на кадастровую стоимость 600 м² — шести соток. Например, с участка площадью семь соток налог нужно заплатить только с одной сотки.

Вычет можно получить только по одному земельному участку по выбору льготника. Категория земли, вид разрешенного использования могут быть любыми.

Право на вычет имеют:

- Герои СССР, Герои России, полные кавалеры ордена Славы.

- Инвалиды первой и второй группы, дети-инвалиды, инвалиды боевых действий.

- Ветераны Великой Отечественной войны и иных боевых действий.

- Пенсионеры, которые получают пенсию по старости, по потере кормильца или за выслугу лет, а также предпенсионеры, которым осталось пять лет до достижения пенсионного возраста. Еще право на налоговый вычет по земельному налогу есть у мужчин и женщин, достигших соответственно возраста 60 и 55 лет, которым выплачивается ежемесячное пожизненное содержание. Например, судьи в отставке.

- Многодетные родители трех и более несовершеннолетних детей.

- Ликвидаторы аварий ядерных установок и радиационных катастроф.

К последней категории относятся:

- Участники испытаний ядерного оружия, ликвидации аварий ядерных установок.

- Лица, подвергшиеся воздействию радиации на ЧАЭС, на аварии на производственном объединении «Маяк», вследствие сбросов радиоактивных отходов в реку Теча и ядерных испытаний на Семипалатинском полигоне.

- Лица, получившие лучевую болезнь или ставшие инвалидами в результате испытаний на любых видах ядерных установок.

Коренные малочисленные народы Севера, Сибири и Дальнего Востока не платят земельный налог с участков, которые используются для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов.

За какую землю не нужно платить налог

Земли, которые являются объектами налогообложения, перечислены в ст. 389 Налогового кодекса РФ.

Земли, которые изъяты из оборота

Это земли, которые являются федеральной собственностью, их нельзя купить или подарить. Полный перечень таких наделов можно найти в ст. 27 Земельного кодекса РФ.

Земли, ограниченные в обороте

Это земли, которые являются муниципальной или государственной собственностью:

- объекты культурного наследия;

- музеи-заповедники;

- земли лесного фонда;

- земли под гидротехническими сооружениями в пределах водохранилища.

Входят в состав общего имущества многоквартирных домов

Это участки под жилым зданием или прилегающие к дому территории.

Все земельные участки, которые облагаются земельным налогом, налоговая служба вносит в специальную картотеку.

Как рассчитать налог на земельный участок для физических лиц?

Несмотря на то, что уведомление и квитанция предоставляется налоговиками в готовом виде, многие граждане сомневаются в правильности начислений и стремятся контролировать процедуру начисления платежей. Для этого следует ознакомиться с порядком расчёта и сопровождающими его нюансами.

Базовым основанием расчёта земельного налога по кадастровой стоимости является статья 388 Налогового кодекса РФ. Для проведения расчётов потребуются некоторые сведения.

Итак, размер земельного налога зависит от:

- год рассчитанного налога;

- размер налоговой базы, соответствующей общей кадастровой стоимости ЗУ;

- налоговая ставка, установленная муниципалитетом для данной категории ЗУ;

- льготы (при наличии таковых).

Так как в течение года допустима переоценка массива земель в регионе, требуются актуальные сведения. Кадастровая стоимость устанавливается по завершении переоценки – до новой ревизии. Узнать её можно как из кадастрового паспорта, так и путём получения соответствующей выписки из данных ГКН. Налоговая ставка и льготы устанавливаются на федеральном и региональном уровнях власти. Эти сведения можно получить в администрации населённого пункта.

Сколько процентов?

Вначале определяют показатели для проведения расчётов. Налоговая база высчитывается из удельной стоимости квадратного метра земли в месте расположения участка, умноженной на общую площадь. Произведение этих чисел даст точное определение налоговой базы, из которой выводится процент налоговой ставки.

Таковая составляет до 0,3% для земель:

- ЛПХ;

- ИЖС.

Для остальных категорий земель допускается её повышение – до 1,5%. Налоговая ставка устанавливается органами власти, на основании ст. 394 НК РФ.

Искомое число – налоговая сумма. Она высчитывается по формуле, установленной регламентом ст. 396 НК РФ и составляет произведение налоговой базы и налоговой ставки.

Формула расчета земельного налога

Земельный налог = Кадастровая стоимость * Размер вашей доли * Налоговая ставка * Коэффицент владения ЗУ (в случае владения ЗУ < 1 года)

Кадастровую стоимость вы можете узнать на сайте Росреестра или в публичной кадастровой карте

Пример, как рассчитать земельный налог по кадастровой стоимости:

- Стоимость квадратного метра земли – 10 тысяч рублей, а общая площадь надела – 6 соток. Соответственно, общая кадастровая стоимость ЗУ равна 60 000.

- Если допустить, что это надел из числа земель сельскохозяйственного назначения, налоговая ставка может составлять 0,3% общей площади ЗУ.

- Сумма налога будет равна 0,3 процента от 60 000 рублей. Это составит 180 рублей налоговой суммы в год.

Если собственник имеет региональные льготы – из этой суммы высчитывается размер субсидий по льготам. Подробнее о льготах для пенсионеров.

Налог на земельный участок высчитывается только из кадастровой стоимости ЗУ. Поэтому, говоря о методиках расчета налога на ЗУ, можно смело утверждаться, что есть лишь один способ рассчитать налог. Рыночная стоимость увеличила бы сумму налога, что не даёт преимуществ собственникам земельных участков. Поэтому, если по какой-либо причине после переоценки кадастровая стоимость приравнивается к рыночной, владельцы ЗУ стремятся её оспорить.

Таким не самым простым способом рассчитывается земельный налог для физических лиц. Но вам стоит знать о том, что сумма налога может быть фиксированной!

Фиксированная сумма налога

Налог для физических лиц всегда имеет гибкую, плавающую ставку. Она может измениться по ряду причин, как правило – в сторону увеличения. Связано это как с инфляционным коэффициентом и девальвацией рубля, так и с иными процессами.

Такие изменения не всегда удобны лицам, которые имеют огромные территории под сельскохозяйственное производство. Иногда ситуация доходит до того, что индивидуальный предприниматель оказывается на грани банкротства.

Одна из мер, которую может предоставить местная администрация, если она заинтересована в развитии данного производства в своём населённом пункте – заморозить рост суммы налога сроком на 3 года или 5 лет. Такие преимущества следует обсуждать с главой местной администрации населённого пункта, с привлечением документации, подтверждающей:

- возникшие затруднения;

- неоспоримую пользу, которую приносит предпринимательская деятельность.

Естественно, данные меры не распространяются на все аналогичные ситуации, а скорее – являются исключением из правил. Ту же процедуру граждане могут провести через суд, если администрация не выдала соответствующего разрешения.

Если у вас все получилось советуем обратиться к нашей пошаговой инструкции по порядку уплаты налога и успеть все оплатить вовремя и без ошибок! Если вы не знакомы с правильным составлением декларации — мы вам поможем!

Особенности расчета земельного налога в зависимости от категории земель

Принадлежность к категории земель – одна из важнейших характеристик участка. Это разделение введено для возможности сохранения полезных свойств земельного фонда государства. Всего категорий семь, но мы рассмотрим наиболее распространенные категории, к которым относятся земли, принадлежащие физическим лицам.

Налог на землю сельхозназначения

Законом установлена возможность использования пониженной ставки, если надел относится к сельскохозяйственной категории. Местные власти утверждают понижение, если соблюдается два основных условия:

- Участок принадлежит к категории земель сельскохозяйственного назначения.

- Участок используется в соответствии с целевым назначением.

Ставка не может быть выше 0,3 %. Однако она применяется только при единовременном соблюдении перечисленных условий. Если участок приобретался для последующей продажи или используется не для сельскохозяйственных нужд, пониженная ставка действовать не будет.

Определение, используется надел в соответствии с целевым назначением или нет, происходит в соответствии с указаниями, предусмотренными Постановлением Правительства РФ № 369 от 23 апреля 2012 года. При выявлении нецелевого использования для расчета земельного налога будет применена стандартная ставка, установленная муниципалитетом.

Налог на землю ИЖС

Процентная ставка по земельному налогу для участков под ИЖС варьируется от 0,087 до 0,3 % от кадастровой стоимости. Точную ставку можно узнать на официальных ресурсах ФНС и муниципалитета своего региона, а также при личном обращении.

Размер налогового платежа по землям ИЖС зависит от размера надела, его кадастровой стоимости и специфики региона. Также учитывается срок владения участком.

Налог на землю в СНТ

Достаточно часто возникает путаница между земельным налогом на участки общего пользования в СНТ и фискальным платежом на надел члена СНТ

Важно понимать, что последний облагается налогом по общепринятой ставке

Что же касается земель общего пользования, принадлежащих СНТ, то они также облагаются налогом. Итоговая сумма делится между всеми членами Товарищества пропорционально.

Вопрос налогообложения участков СНТ регулируется не только Налоговым кодексом, но также ФЗ № 66 «О садоводческих, огороднических и дачных некоммерческих объединениях» от 15.04.1998 года. В соответствии со ст. 19, члены СНТ обязаны своевременно оплачивать членские и иные взносы, предусмотренные законодательством или уставом организации.

Земельный налог на участки в СНТ, предназначенные для общего пользования, выплачивается Товариществом как юридическим лицом. Сумма распределяется между членами внутри объединения.

Как считают льготы

Прежде чем заниматься льготами, нужно знать порядок расчета земельного налога.

Земельный налог исчисляют из кадастровой стоимости земельного участка. Кадастровую стоимость устанавливает регион. Она не связана с суммой, за которую вы купили землю, но в теории близка к рыночной. Налоговая инспекция берет кадастровую стоимость из ЕГРН на 1 января года, за который считает земельный налог. А если земельный участок новый, то на дату внесения в ЕГРН его кадастровой стоимости.

В 2023 году есть нюанс: если кадастровая стоимость участка на 1 января этого года выше стоимости на 1 января 2022 года, налог за 2023 посчитают от кадастровой стоимости земли в 2022.

Чтобы рассчитать земельный налог, нужно умножить кадастровую стоимость на налоговую ставку. Ставки устанавливают власти в законах городов федерального значения, решениях местных депутатов и положениях о земельном налоге сельских поселений. Например, в Москве действует ставка 0,025% для участков, предоставленных для личного подсобного хозяйства. А в Сочи владельцы тех же участков заплатят 0,05%.

Еще на размер налога влияет доля в праве собственности на земельный участок: если у участка три совладельца, то налог каждый собственник заплатит только с трети кадастровой стоимости земли.

Если участок куплен или продан, налог за год сделки платят пропорционально полным месяцам владения им. Если налогоплательщик приобрел участок до 15-го числа — этот месяц считается полным. А если после 15-го числа, то месяц приобретения не учитывается. При продаже все наоборот: если продали до 15-го числа — месяц не учитывается. После — учитывается.

Земельный налог считают так:

Налог за отчетный год = Кадастровая стоимость участка × Ставка налога × (Период владения / 12) × Размер доли в праве

Например, Маша с мужем из Москвы купили садовый земельный участок 6 соток в совместную долевую собственность 10 февраля 2022 года. Сделка совершена до 15 февраля — этот месяц считается полным месяцем владения. А всего таких месяцев 11 — с февраля по декабрь. Кадастровая стоимость участка на 1 января того же года — 3 000 000 Р. В 2023 году каждый из них заплатит 3 000 000 Р × 0,025% × 11/12 × ½ = 343,75 Р.

ИФНС исчисляет земельный налог и направляет собственникам земельных участков уведомления с получившейся суммой по почте или в личный кабинет налогоплательщика. Самим считать ничего не нужно, но можно проверить правильность расчетов. Удобнее всего это делать с помощью калькулятора на сайте налоговой службы.

Освобождение от уплаты налога. Тем, кто освобожден от уплаты земельного налога, ИФНС не направляет уведомления. Но зачастую информация о праве на льготу теряется или опаздывает, поэтому лучше самостоятельно уведомить о льготе налоговую инспекцию.

Уменьшение суммы налога. Местные власти могут установить скидку — обычно это процент от полной суммы налога.

Если бы Маша была пенсионеркой из Иваново, то у нее была бы скидка на налог — 50%. Сумма земельного налога: (3 000 000 Р × 0,025% × 11/12 × ½) × 50% = 171,87 Р.

Уменьшение налоговой базы — это когда из кадастровой стоимости земельного участка вычитают либо кадастровую стоимость определенного количества квадратных метров, либо точную сумму.

Если бы Маша была многодетной мамой, а ее муж — многодетный отец не применял льготу к своей доле на участок, то она получила бы вычет из кадастровой стоимости — 1 млн рублей. Сумма земельного налога: (3 000 000 Р − 1 000 000 Р) × 0,025% × 11/12 × ½ = 229,16 Р.

Уменьшение налоговой ставки. Это не льгота в привычном понимании, так как ставка зависит от категории земли и местонахождения участка. Иногда категорию можно изменить, а с ней и снизить ставку — но это трудно.

Если бы Маша с мужем купили садовый земельный участок не в Москве, а в Санкт-Петербурге, то ставка земельного налога была бы 0,01%. Сумма налога: 3 000 000 Р × 0,01% × 11/12 × ½ = 137 Р.

Как рассчитать земельный налог по кадастровой стоимости?

Нормы закона

Налоги и сборы – законодательно установленные платежи в государственный бюджет.

Обратимся к законодательству РФ для первоначального рассмотрения понятия земельного налога:

- Об этом налоге нам говорит Налоговый кодекс РФ, в частности, глава 31.

- Налоговые ставки определяются местными властями самостоятельно, в пределах, установленных главой 31 НК РФ.

- Объектом налогообложения считаются земельные участки, которые расположены в рамках муниципального образования (ч.1 ст.389 НК РФ).

- В ч.2 ст.389 приводится перечень объектов, не облагаемых земельным налогом. Это земли, выведенные из оборота, ограниченной оборотоспособности, земли в составе лесного фонда, земли, занятые водными объектами водного фонда, земли под многоквартирным домом.

Таким образом, земельный налог – налог, устанавливаемый муниципальными органами власти, которым облагаются земельные участки, находящиеся на территории данного муниципального образования.

Плательщики

Понятие плательщиков земельного налога (например, на дачу) дается в п.1 ст.388 НК РФ. Это физические и юридические лица, которые обладают правом собственности, бессрочного пользования, пожизненного владения участком.

От чего зависит размер?

Размер земельного налога находится в зависимости от объективных показателей.

Это размер налоговой ставки, кадастровая стоимость участка и льготы.

Кроме того, субъекты вольны устанавливают свою ставку, но не выше законодательно установленной.

Второй параметр, влияющий на размер – кадастровая стоимость участка.

Раз в 5 лет государство оценивает стоимость земли – это и является кадастровой стоимости.

Последний параметр – льготы, которые могут быть положены определенным категориям граждан-налогоплательщикам.

Льготы

Для некоторых групп граждан и юридических лиц законодательно определен ряд льгот. Каждая категория в свою очередь делится на налоги федерального и местного уровня.

Федеральные льготы

Граждане и общины, относящиеся к коренным народам Сибири, Севера и Дальнего Востока полностью освобождаются от выплаты налога на землю при условии, что земельные участки, имеющиеся у них в пользовании, эксплуатируются для промыслов, обеспечения традиционности хозяйственного и жизненного уклада.

Стоит отметить, что индивидуальные предприниматели (ИП) приравниваются к физ.лицам и порядок уплаты налога ИП ничем не отличается от уплаты налога физическим лицом.

Местные льготы

Как уже отмечалось выше, налог на землю (например, на гараж) отчасти определяется муниципальными госорганами, поэтому муниципалитеты вправе устанавливать местные льготы для определенных категорий налогоплательщиков.

Для получения информации об этих льготах следует обратиться в представительные госорганы муниципального образования.

Для юридических лиц

Федеральные льготы для юр.лиц представляют из себя изъятые из объектов налогообложения определенные группы земельных участков.

В их перечень входят:

- участки, выведенные из оборота;

- участки, ограниченной оборотоспособности;

- участки с размещенными на них заповедниками, заказниками;

- участки земли с объектами водного фонда РФ;

- участки земли, входящие в лесной фонд РФ.

Для физических лиц

Согласно Налоговому кодексу, некоторые группы граждан имеют право уменьшить налоговую базу на 10 000 руб.

Ниже приводится перечень таких групп:

- герои СССР, Герои Российской Федерации, полные кавалеры Ордена Славы;

- граждане, которые перенесли лучевую болезнь;

- инвалиды с детства, инвалиды III группы либо I и II групп, но при этом получившие инвалидность до 01.01.04г.;

- инвалиды и ветераны Великой Отечественной войны, участники боевых действий;

- граждане, участвующие в ликвидации аварии на ЧАЭС;

- граждане, принимавшие участие в испытаниях ядерного оружия.

От чего зависит размер земельного налога

Обязанность внесения платы за владения землей возлагается на всех лиц независимо от их статуса. И граждане, и организации должны вовремя и в полном объеме исполнять данное обязательство.

Она определяется исходя из стоимости земли, содержащейся в кадастре. Налоговая сумма устанавливается на основании официальных данных об оценке земель. Получить информации о цене своего земельного надела можно на сайтах Росреестра, ФНС или региональных властей.

Второй составляющей расчетов является применяемая для данного участка налоговая ставка. Налоговым кодексом (НК РФ, кодекс) предусматривается ставки 0, 3 процента и 1,5 процента. Однако власти на местах могут менять их размер в сторону уменьшения или дифференцировать его в зависимости от категории и места расположения земельных наделов.

Увеличивать предусмотренные кодексом ставки нельзя. Ставку в размере 0,3 % могут применять владельцы:

- земель относящихся к сельскохозяйственным;

- земель занятых жилым фондом или используемых для ЖКХ, инженерной инфраструктуры;

- земель, предназначенных для огородничества, садоводства, подсобного хозяйства;

- земель, признанных ограниченно оборотоспособными для нужд национальной безопасности, таможни.

Зависит земельный налог и от возможности применения владельцами земель предусмотренных для них льгот. Некоторые лица (организации) освобождаются от его уплаты полностью. Другим предоставляются возможность снижения его базы.

Как рассчитать налог при изменении кадастровой стоимости

Порядок учета в расчете налога изменения в течение года кадастровой стоимости земли имеет особенности. Рассмотрим, порядок расчета земельного налога в различных ситуациях.

В общем случае изменение кадастровой стоимости в течение года не влияет на расчет налога. Но из этого правила есть исключения:

- исправление ошибок, допущенных при определении стоимости;

- изменение стоимости по решению суда или специальной комиссии по рассмотрению споров;

- изменение площади, вида или категории земельного участка.

В первом случае перерасчет налога (авансовых платежей) производится за весь период, в котором применялась неверная стоимость. Корректировка по решению комиссии или суда осуществляется начиная с года, когда было заявлено об оспаривании стоимости.

Отметим, что с 01.01.2019 вступили в силу изменения в гл. 31 НК РФ, согласно которым перерасчет налога в обоих случаях производится за всё время применения неправильной кадастровой стоимости. Поправки обратной силы не имеют и применяются, если изменения произошли после 01.01.2019.

В третьей ситуации налог (авансовые платежи) определяется с учетом коэффициента, рассчитываемого аналогично коэффициенту владения (п. 7.1 ст. 396 НК РФ). Рассмотрим, как рассчитать земельный налог с формулами коэффициентов владения и изменения.

Земельный налог: местное законодательство

На местном уровне устанавливаются сроки уплаты налога и авансовых платежей предприятиями. НК эти вопросы не регулирует, лишь не позволяя установить дату уплаты ранее 1 февраля.

Кроме того, муниципалитеты вправе:

- вводить всевозможные дополнительные льготы и налоговые вычеты;

- устанавливать более низкие по сравнению со ст. 394 НК РФ ставки, которые при этом могут быть дифференцированы по категориям земель и характеру их использования;

- отменить отчетные периоды и авансовые платежи для организаций.

Таким образом, чтобы узнать, как рассчитать земельный налог, необходимо внимательно изучить законодательство муниципалитета, где расположен участок. Рассмотрим формулу расчета земельного налога для юрлиц.