Порядок действий при наступлении страховых случаев

Что делать

Итак, требуется делать следующее:

- При возгорании незамедлительно заявляйте о происшествии в пожарные службы 112 и управляющие компании.

- При возможности требуется принять все меры по предотвращения распространения огня.

- При первой же возможности следует позвонить в страховую компанию.

- Не позже трех суток, когда станет известно о пожаре, письменно уведомите страховщика о случившемся.

Далее следует предоставить сотруднику страховой компании доступ для того, чтобы осматривать помещения.

Перечень документов для получения компенсации

Далее рассмотрим, как рассчитывать страховые выплаты по пожару, но для начала вы узнаете о том, какие документы страхователь должен предоставить, чтобы получить выплату, причиненную пожаром.

- Договор о страховании, а также квитанция о его оплате.

- Заявление на выплату возмещения от страховой компании.

- Чеки, которые подтверждают факт покупки, а также стоимость застрахованного имущества на страховой случай (если они есть).

- Документы, которые подтверждают право собственности жилья (речь идет про свидетельство о праве собственности, договор купли-продажи, или аренды и прочее).

- Перечень утраченного или поврежденного имущества, с полным указанием собственности.

- Документы, которые выданы компетентными органами.

Рассмотрим, какие документы выдаются после пожара (а самое главное – кто их выдает).

Кто и какие документы выдаются после пожара

Чтобы в полной мере разобраться с алгоритмом действий после того, как произошел пожар, где и какие конкретно документы/справки брать, рассмотрим далее схему расследования пожара:

- Приезжают работники пожарной службы и тушат огонь. Начальник караула пожарной охраны должен составить акт о пожаре.

- Приезжает дознаватель государственного пожарного надзора (и специалисты пожарной испытательной лаборатории).

- Далее дознаватель должен произвести осмотр места пожара.

- Производится выемка вещественных доказательств.

- Проводится опрос потерпевших и свидетелей.

- Специалисты испытательной лаборатории пожарного типа фотографируют место пожара и проводят полевые типы исследований.

- Далее вам требуется подписать протокол осмотра, и после дознаватель должен вынести решение – возбудить уголовное дело, после его передают в следственные органы в районных отдел по внутренним делам, а после передается в следственные органы при прокуратуре. Далее дело расследуют самим управлением государственного надзора по пожарам.

- Есть и другой вариант развития событий – вам будет отказано в возбуждении уголовного дела, а постановление об отказе в возбуждении уголовного дела передается тем, кто потерпел пожар вместе с актом о том, что пожар зафиксирован.

Как правило, на действия, которые направлены на проверку по факту пожара уходят трое суток, но она может быть продлена до 10 дней. При особенных случаях, если в пожаре кто-то погиб, на проверку может уйти месяц. Если органы отказали в выдачи определенных документов, которые запрошены страховой компанией, страхователь должен отправить страховщику копию запроса и письменный ответ на него.

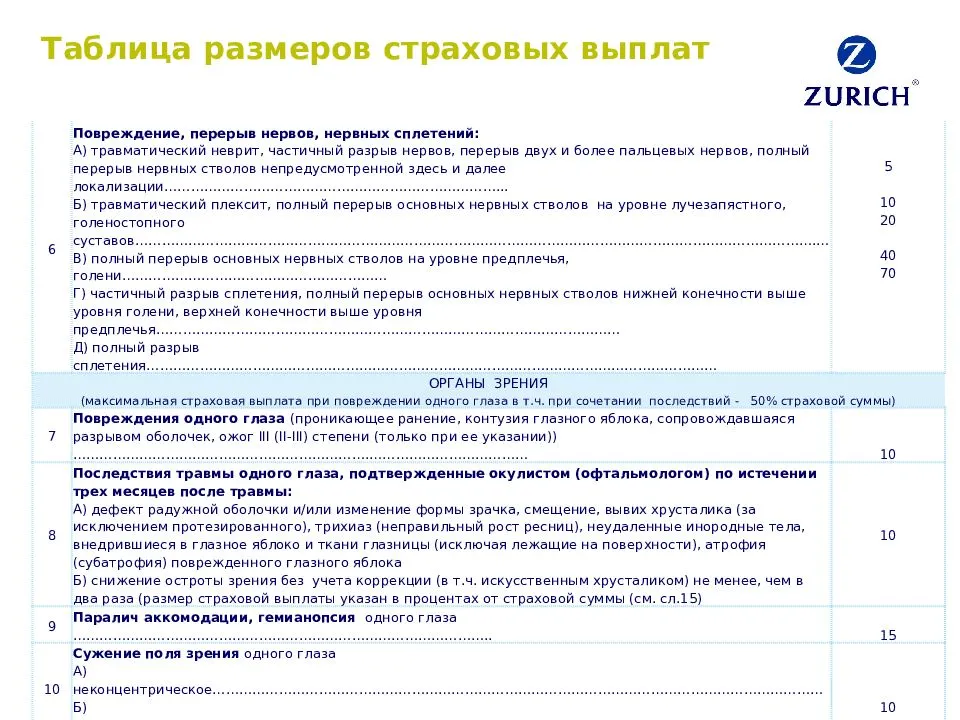

Сколько можно получить денег по страховку и как высчитать требуемую сумму

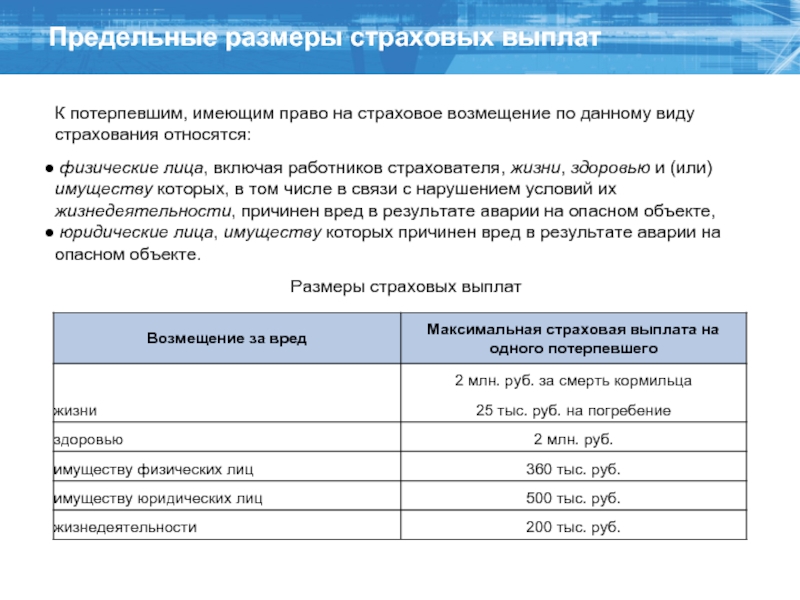

Сумма страховки будет устанавливаться посредством заключения договора на страхование. Размер ущерба будет определен после того, как помещение будет осмотрено и проведен анализ документов, которые подтверждают размер вреда, который причинен пожаром. Размер возмещения от страховой компании не может быть больше, чем сумма причиненного ущерба, и также не может быть больше, чем установленные по договору страховые суммы.

Страховые выплаты после пожара выплачивают:

- При полной утрате имущества в размере стоимости восстановления застрахованного имущества на дату страховых случаев.

- При повреждении имущества в размере расходов восстановительного типа, но не более, чем страховая сумма.

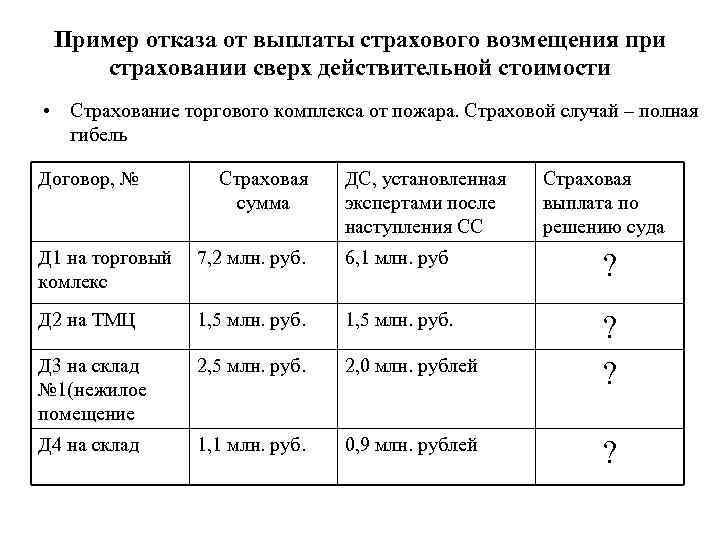

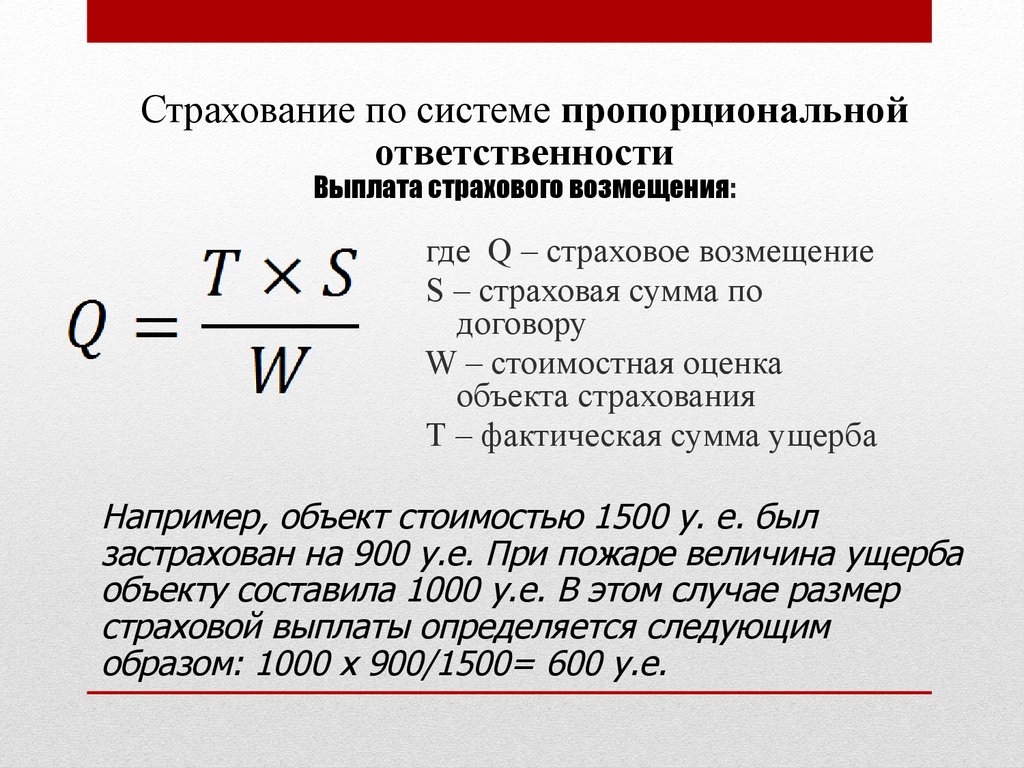

Если во время заключения договора имущество было застраховано меньше, чем реальная стоимость, то выплаты будут пропорциональными. К примеру, если всю бытовую технику во время страхования, чтобы сэкономить на цене полис, вы оценили в 10 000 рублей, то при возмещении вы получите только 10 000 рублей. Если вы оценили отделку в доме на пол стоимости меньше, чем реальная цена, к примеру, не на 500 000 рублей, а лишь на 250 000 рублей, то по факту тоже получится пропорциональную компенсацию. При повреждении помещения, где настоящая стоимость работ по восстановлению будет 500 000 рублей, выплата составит лишь 250 000 рублей.

Отказ в выплате

В каком случае страховка при пожаре не выплачивается? Выплаты после пожара не так просто получить. Следует тщательно изучить все пункты соглашения, чтобы можно было претендовать на возмещение убытков и избежать подводных камней. Компенсация не выплачивается страховщиком, если возгорание случилось по вине хозяев по оценке пожарников.

В каком случае страховка при пожаре не выплачивается? Выплаты после пожара не так просто получить. Следует тщательно изучить все пункты соглашения, чтобы можно было претендовать на возмещение убытков и избежать подводных камней. Компенсация не выплачивается страховщиком, если возгорание случилось по вине хозяев по оценке пожарников.

Сюда относится оставление без присмотра предметов, которые могли бы вызвать возгорание

Потерпевшему важно, чтобы пожарными службами был составлен акт с указанием причин возникновения огня

Страховые компании досконально оценивают факторы риска, осматривая перекрытия и стены жилого объекта. В страховке могут отказать, если обнаружится, что дом содержит много деревянных элементов, а воздействию высокой температуры и горению подвержены почти все предметы обихода.

Сотрудники СК могут отказать в возмещении убытков при следующих обстоятельствах:

- возгорание было спровоцировано чрезвычайными ситуациями – войной, взрывами бомб;

- застрахованное лицо совершило предумышленный поджог или было уличено в действиях, приведших к пожару;

- при заключении сделки была предоставлена недостоверная информация об объекте недвижимости.

Если возгорание произошло в то время, когда хозяин находился дома, но при этом он не пытался потушить пламя, это будет расценено, как умышленный поджог. Страховая компания откажет в выплате.

Если владелец тушил пожар, но у него не получилось то необходимо уведомить об этом пожарную службу. До ее прибытия запрещается убирать в доме или что-то изменять или убирать в доме, так как это могут расценить, как попытку мошенничества, обязав заплатить крупный штраф.

Случаи оспаривания в суде

Зачастую недобросовестные организации ссылаются на то, что возгорание произошло по вине соседей. Например, если пожар произошел у соседей, и имущество испортилось в результате тушения огня, то порча не относится к страховым случаям.

Зачастую недобросовестные организации ссылаются на то, что возгорание произошло по вине соседей. Например, если пожар произошел у соседей, и имущество испортилось в результате тушения огня, то порча не относится к страховым случаям.

Сюда относятся убытки, когда деформировались окна, испортилось покрытие пола, отстали обои, и водой была залита бытовая техника. Этот пункт можно и нужно оспаривать в суде.

К распространенной причине отказа также относится вина собственника помещения. Сюда может относиться старая проводка, неисправная газовая колонка или плита, но эти причины не являются факторами для отказа в выплате, так как это было не умышленное уничтожение имущества, а значит, причин для отказа нет.

Законным основанием для получения выплат являются злонамеренные действия третьих лиц. Доказать что-то в случае пожара очень непросто, поэтому собственнику жилья следует приготовиться к судебным издержкам.

Законодательство РФ предусматривает некоторые компенсации пострадавшим при пожаре:

- Если жилплощадь не была застрахована, владелец имеет право взыскать сумму ущерба с виновного лица. Если поджог был умышленным, компенсировать ущерб можно, подав гражданский иск в уголовном деле.

- Компенсация от государства, например, если пожар произошел из-за стихийного бедствия, а жилое помещение является единственным у собственника.

Эти службы имеют все полномочия для проведения проверки деятельности страховой компании, и обязать страховщика устранить нарушения законодательства Российской Федерации.

Независимая экспертиза

После тушения пожаров необходимо как можно быстрее обратиться к независимым экспертам для оценки убытков, вызванных огнем. Они оперативно проводят оценку убытков, фотографируют место происшествия, записывают необходимую информацию.

В ходе оценочных действий независимой организации выясняются следующие сведения:

- возможность реконструкции жилого объекта;

- объем строительных работ по восстановлению;

- оценка стоимости реконструкции или возведения нового дома, если его невозможно восстановить;

- цена испортившегося застрахованного имущества;

- определение стоимости материалов для восстановления жилища.

Это необходимая для страхователя процедура, чтобы страховая компания не уменьшала размер выплат, компенсируя только часть ущерба.

Если страховщик без оснований отказывается возмещать убытки от огня, то с заключением независимой экспертизы можно обращаться в суд, для того чтобы принудить СК к выплате положенной суммы.

Что делать при наступлении страхового случая при страховании имущества

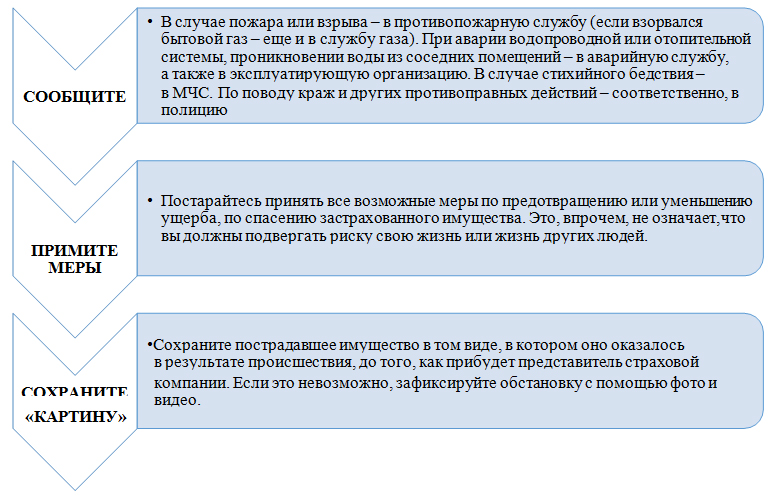

- В первую очередь необходимо немедленно оповестить о случившемся страховую компанию. Точный срок, в течение которого клиент обязан это сделать, прописывается в договоре, но, как правило, он не превышает 24 часов с момента наступления страхового случая. Желательно выбирать такой способ оповещения, который при необходимости позволит гражданину доказать тот факт, что уведомление было произведено своевременно.

- Предпринять все возможные действия по минимизации ущерба. К примеру, при пожаре следует в обязательном порядке вызвать соответствующую службу, а не бездействовать на основании того, что квартира и так застрахована. Другой пример: в случае затопления квартиры соседями сверху, пострадавший при наличии такой возможности обязан вынести неповрежденное имущество в безопасное место либо предпринять любые другие действия для уменьшения последствий происшествия.

- До приезда на место происшествия представителей страховой компании крайне не рекомендуется каким-либо образом изменять обстановку в помещении и что-либо трогать. Подобные действия затруднят проведение оценки размеров ущерба и расследования по установлению причин, приведших к наступлению страхового случая. Также нередки ситуации, когда граждане умышленно стараются повлиять на сумму компенсации в сторону ее увеличения, для чего собственноручно портят имущество.

- действующий страховой договор, заявление на покупку полиса, квитанции об оплате страховых взносов и т.п;

- паспорт гражданина РФ для подтверждения личности человека, имуществу которого был нанесен ущерб;

- пакет документов, подтверждающих право собственности страхователя на недвижимое имущество (свидетельство о регистрации в едином государственном реестре, договор дарения и т.п.);

- акт соответствующей государственной службы (противопожарной, МЧС, полиции, ЖЭК и т.п.) о том, что ущерб действительно был нанесен. В данном документе должны быть зафиксированы все обнаруженные соответствующим органом повреждения;

- документы, подтверждающие понесенные финансовые расходы, вызванные страховым случаем (чеки, квитанции, счета и т.п.);

- список поврежденного или погибшего имущества;

- акт о проведенной сотрудником страховой компании экспертизе;

- иные документы, свидетельствующие о причинах и сумме ущерба (фото- и видеоматериалы с места происшествия, показания соседей, материалы дополнительных осмотров и экспертиз).

Кто может получить компенсацию при пожаре

При определении возможности получения от государства помощи лицам, пострадавшим в результате пожара учитывается:

При определении возможности получения от государства помощи лицам, пострадавшим в результате пожара учитывается:

- В какой собственности находится пострадавшая недвижимость.

- Из-за чего произошло возгорание, при этом причинам пожара всегда должна расследоваться специалистами.

- Было ли застраховано пострадавшее имущество.

Вопрос о компенсации встает, когда:

- Причиной пожара является действия государственных или муниципальных служб.

- Причиной пожара не является умышленный поджог.

- Пожар стал причиной потери всего имущества у человека.

- Пострадавший дом или квартира являются единственной собственностью для пострадавшего.

Однако, даже при наличии перечисленным выше условиям, помощь государства в виде компенсации выделяется только:

- Семьям, признаваемым многодетными, при отсутствии у них средств для приобретения нового имущества или ремонта пострадавшего объекта.

- Лицам, которые состоят на учете как малоимущий и нуждаются в улучшении условий.

За помощью может также обратиться работник к своему работодателю. Но сумма да и сам факт помощи остаются на его усмотрение, и обычно является незначительной.

Получение возмещения

Все существенные обстоятельства происшествия должен зафиксировать пожарный, прибывший по вызову граждан.

В материалах дела обязательно отражается характер повреждения дома или квартиры, так как он будет напрямую влиять на основания и размер получения компенсации после пожара.

Важно! По факту пожара проводится проверка правоохранительными органами с целью установления факта умышленного поджога. Скачать для просмотра и печати:

Если такой факт не установлен, оформляется постановление об отказе в возбуждении уголовного дела

Данный документ будет являться одним из оснований для обращения в государственные органы за компенсацией

Если такой факт не установлен, оформляется постановление об отказе в возбуждении уголовного дела. Данный документ будет являться одним из оснований для обращения в государственные органы за компенсацией.

Выплата компенсации за счет виновного лица

Если возгорание наступило по вине конкретного лица, в том числе в результате неосторожных действий, погорелец имеет право взыскать с него полную стоимость ущерба.

Такое взыскание осуществляется с учетом следующих особенностей:

- если установлен умысел на поджог, возмещение ущерба возможно путем предъявления гражданского иска в уголовном деле;

- если в возбуждении уголовного дела отказано, взыскание будет производиться по гражданскому делу.

В ходе судебного процесса будет устанавливаться степень и характер вины поджигателя, а также обоснованность размера ущерба. Оценка стоимости пострадавшего жилья и имущества может производиться на основании эксперта или оценщика, в том числе по инициативе суда.

Внимание! Если решением суда взыскан ущерб, его исполнение будет производиться в принудительном порядке вплоть до полного погашения долга. Привлечение к уголовной ответственности не освобождает осужденного от обязанности по возмещению ущерба. Привлечение к уголовной ответственности не освобождает осужденного от обязанности по возмещению ущерба

Привлечение к уголовной ответственности не освобождает осужденного от обязанности по возмещению ущерба.

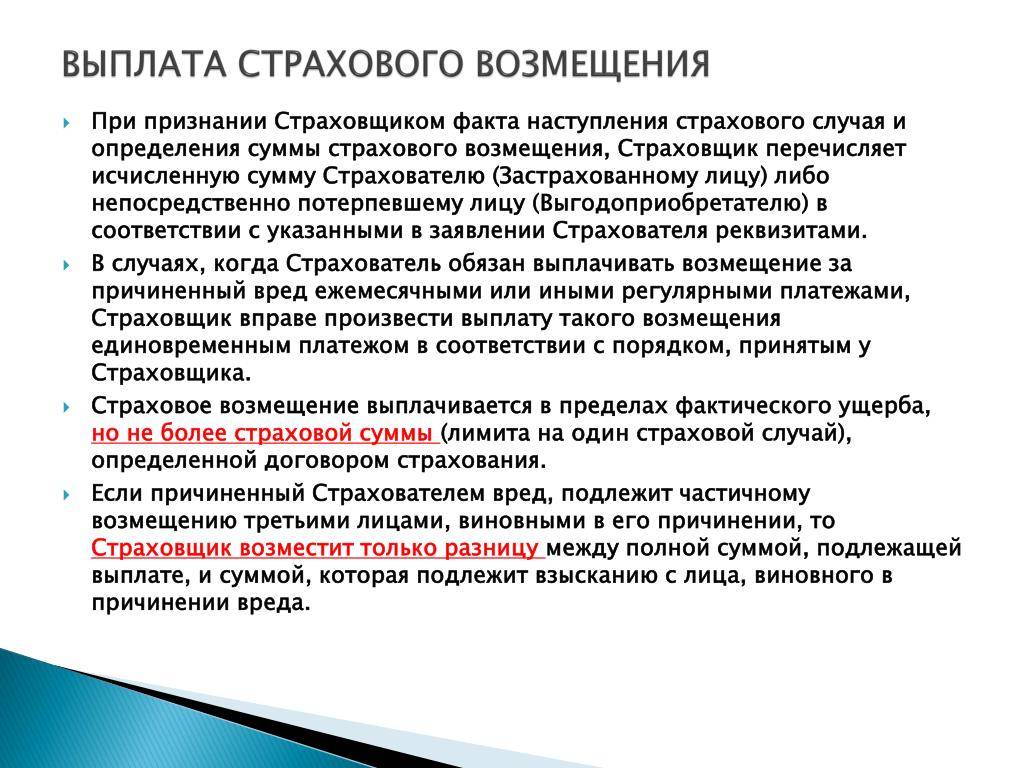

Выплата страхового возмещения

Если собственник дома или квартиры предусмотрительно застраховал свое жилье от пожара в страховой компании, он вправе получить возмещение по страховому полису.

Важно! Если пожар признается страховым случаем, гражданам гарантируется получение выплат в пределах суммы страхового полиса. Для получения компенсации необходимо обратиться в страховую компанию и приложить документы, подтверждающие полное или частичное повреждение дома или квартиры. Для получения компенсации необходимо обратиться в страховую компанию и приложить документы, подтверждающие полное или частичное повреждение дома или квартиры

Для получения компенсации необходимо обратиться в страховую компанию и приложить документы, подтверждающие полное или частичное повреждение дома или квартиры.

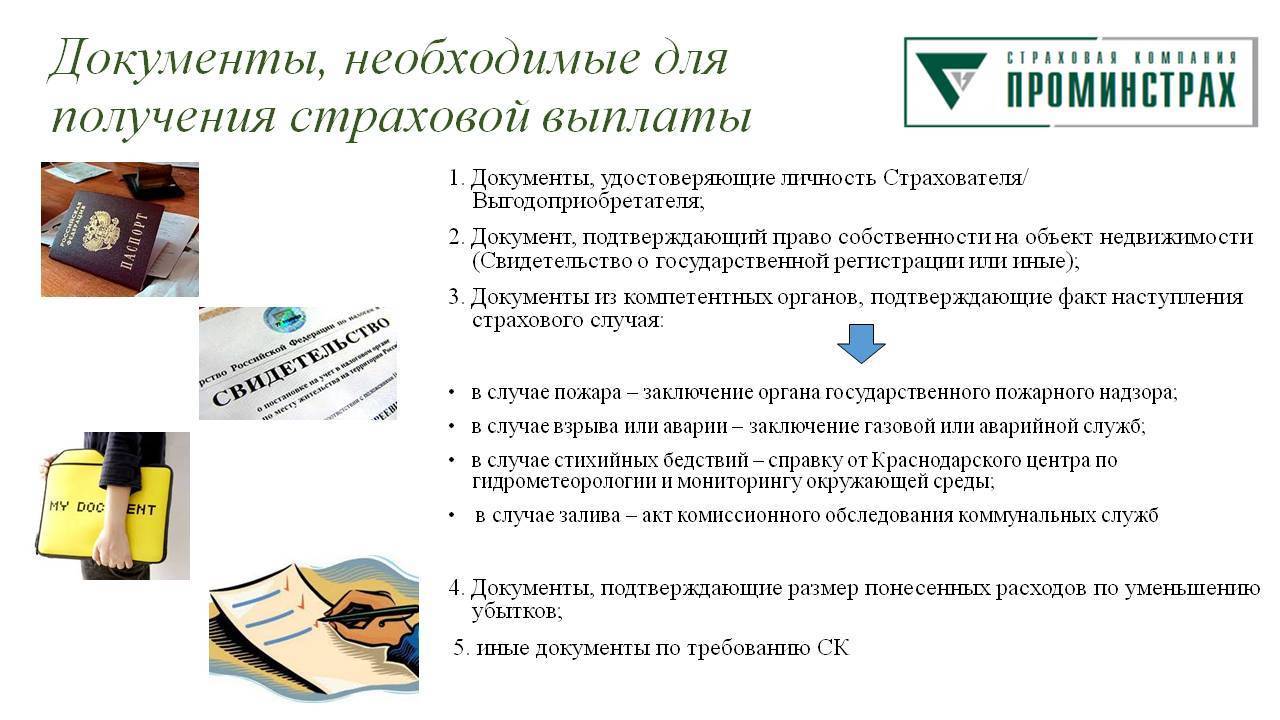

В состав документов могут входить:

- заявление;

- паспорт страхователя;

- оригинал страхового полиса, договора страхования и иные страховые документы, являющиеся приложением к договору страхования;

- оригинал документа, подтверждающего оплату страхового взноса (квитанция);

- документы, подтверждающие страховой интерес (свидетельство о праве собственности, решение суда, членская книжка и пр.);

- Заверенная копия постановления о возбуждении уголовного дела или постановления об отказе в возбуждении уголовного дела;

- материалы расследования;

- справка о пожаре, выданная уполномоченными должностными лицами МЧС.

Важно! Страховая компания вправе самостоятельно проводить оценку ущерба, а при наличии разногласий по сумме выплат обязана выплатить бесспорную часть страхового возмещения. После проверки документов в страховой компании выплачивается компенсация при пожаре, предусмотренная условиями договора страхования. После проверки документов в страховой компании выплачивается компенсация при пожаре, предусмотренная условиями договора страхования

После проверки документов в страховой компании выплачивается компенсация при пожаре, предусмотренная условиями договора страхования.

Что представляет собой страхование от пожара?

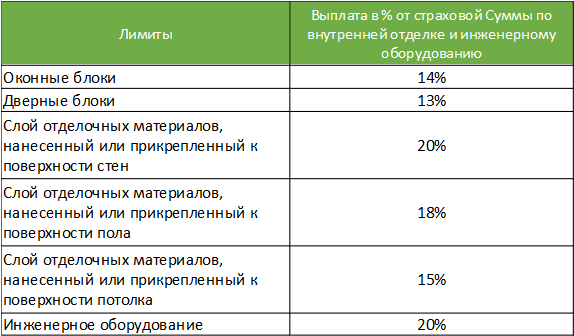

Страхование жилья от пожара подразумевает компенсацию страховой компанией ущерба, причиненного огнем имуществу и недвижимости страхователя (выгодоприобретателя). В это понятие также входит вред, нанесенный при попытке тушения пожара и устранения последствий. В настоящий момент процедура является добровольной для частных домов и помещений, обязательной – для объектов муниципального и государственного баланса. Страхователями могут выступать физические и юридические лица. Объем страховки и перечень страховых случаев зависит от того, какой тип полиса был выбран. Спектр имущества, подлежащего страхованию, довольно широк. Компании предлагают различные варианты в зависимости от целей заказчика. Чаще всего в договор включается страхование следующих объектов:

- Квартира (конструктивные элементы, отделка, мебель, предметы искусства);

- Частный дом, при этом имеет значение используется ли здание для постоянного проживания. Сезонное жилье оценивается по другому тарифу. В договор включается ландшафтный дизайн, пристройки, беседки;

- Недвижимость, приобретенная в ипотеку. Как правило, такое страхование является обязательным условием банка.

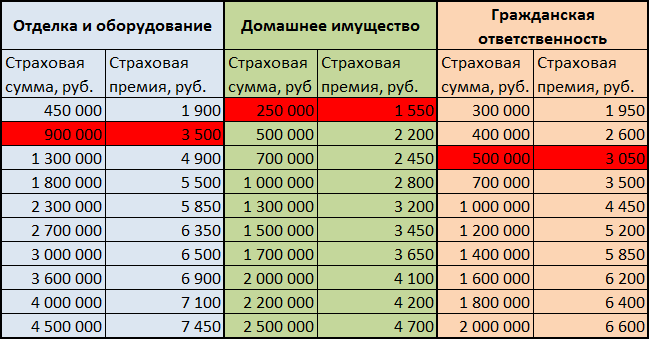

Перечисленные объекты страхуются чаще всего, а популярность этой услуги растет за счет того, что страховые компании предлагают удобные «коробочные» продукты, которые включают большое количество рисков (кроме возгорания), а также несколько объектов. При этом страховые лимиты устанавливаются страховой компанией самостоятельно и не подлежат изменениям. Поэтому если клиент хочет оформить страховой договор только на один конкретный объект и только в качестве защиты от пожара, то он может рассчитывать на индивидуальное страхование.

Наказание и ответственность

Наказание и ответственность за поджог автомобиля напрямую зависит от того, как будет классифицированы противоправные действия злоумышленника. Классическая схема поджога предусматривает:

- назначение принудительных работ на срок до 2 лет;

- лишение свободы на срок до 2 лет;

- арест на срок до 3 мес;

- направление виновника на обязательные работы до 360ч.

Если же в результате противоправных действий (поджога авто) последовала смерть человека или иные тяжкие последствия, то суд может вынести наказание в виде:

- Исправительных работ на срок до 5 лет;

- Лишения свободы на срок до 5 лет.

Отдельного внимания заслуживает формулировка «значительный ущерб». Если судья признает, что нанесен значительный ущерб авто, то неизбежно последует наказание. Но статья 167 не регламентирует сумму причиненного ущерба. Судья выносит решение о причинении «значительного ущерба» исходя из обстоятельств дела, финансового положения потерпевшего, а также полученных повреждений.

Если же речь идет о краже или хулиганстве, то судья выносит решение на основании всех сопутствующих факторов и обстоятельств. Решение принимается в каждом конкретном случае и суд учитывает как отягчающие моменты, так и смягчающие обстоятельства.

Также следует понимать, что ущерб может быть причинен в результате неумышленных действий

Например, виновник неосторожно обращался с огнем (выжигал траву) и это повлекло за собой причинение ущерба потерпевшей стороне. В ходе судебного разбирательства выносится приговор о причинении неумышленного ущерба в виде поджога автомобиля (ст 168 УК РФ)

В этом случае виновнику грозит штраф в размере 120000р или годового оклада.

Предлагаем ознакомиться Как оформить ОСАГО не на собственника автомобиля

ВАЖНО

Ответственность по статье 167 УК РФ наступает для лиц, старше 16-ти лет. Если в ходе расследования будут выявлены отягчающие обстоятельства, то судом может быть привлечен к ответственности и подросток 14 лет.

Принципы страхования

Страхование дома или квартиры относят к добровольной форме. Законодательством также предусматривается принудительное страхование от пожара, но это не касается собственности физических лиц, поэтому если отсутствует желание оформлять полис, то это совершенно правомерно и не повлечет за собой административную ответственность.

Страхование имущества от огня – это единственный способ получить компенсацию ущерба, нанесенного пожаром, взрывом, ударом молнии, падением на имущество самолета или другого объекта, который спровоцировал возгорание. Такая возможность позволяет сохранить свои материальные блага даже при непредвиденной трагедии и владельцу квартиры не придется задумываться о том, как теперь быть и где жить, что происходит практически всегда во время бедствия от огня.

Застраховать от огня можно:

- любое недвижимое имущество, квартиру, дом, предприятие, магазин и т.д.;

- отделочный ремонт недвижимого имущества;

- оборудование на организациях и предприятиях;

- мебель и всю технику, которая находятся в помещении;

- продукты производства или товары сбыта.

Даже те, кто уже не в первый раз оформляет полис страхования собственного дома, допускают некоторые ошибки. Последние довольно часто становятся причиной отказа в выплатах или вызывают расхождения мнений страховщиков и клиентов. Мы хотим осветить эти ошибки и оградить от них желающих оформить страховку впервые.

Распространённые заблуждения бывают следующего характера:

- Застраховав своё жильё, можно забыть о проблемах и целиком положиться на компенсацию. Это не совсем так. Во-первых, риск должен быть включён в полис, ведь страхуются только отдельные случаи. А во-вторых, если событие, указанное в полисе, произошло по вине владельца дома, то и выплат никаких ждать не стоит. К примеру, вы забыли выключить утюг, и часть дома сгорела – в выплате будет отказано на законных основаниях;

- Многие считают, что страхование дома – это роскошь, которую могут позволить себе только богачи. Ошибочное суждение, которое может быть правдой, если и стоимость недвижимости приравнена к нескольким сотням миллионов. Страховка обычного дома, а уж тем более дачного, может и не превышать стоимость полиса по квартире;

- При страховании дома нельзя включить в полис участок. Землю тоже можно застраховать, только её необходимо внести отдельным пунктом и отразить соответствующие риски;

- Страховать частный дом – бесполезная трата денег. На самом же деле, это отличная возможность за небольшую сумму уберечь собственный карман от больших трат и при этом сохранить имущество. Сохранить, может, и не удастся, а вот получить сумму на покупку нового – вполне реально.

Предлагаем ознакомиться: Договором страхования могут считаться Понимание нюансов страхования домов и дач приходит с опытом. А если в течение года полис вам так и не понадобился (страховые случаи не наступили), это не значит, что не нужно заключать договор на следующий год.

Что входит в покрытие ущерба при пожаре автомобиля?

При пожаре во время ДТП страховщик выплачивает сумму, которая прописана в договоре с учетом износа.При поджоге и самовозгорании владелец не получит выплаты, если они исключены из страхового покрытия.

История не нова, многие решаются на мошеннические действия, чтобы получить выплату.

Однако не рекомендуем оформлять страховку КАСКО при возгорании задним числом.

Ответственность за неправомерное оформление

Такой способ возмещения убытков является мошенничеством. Владельцу предъявляют обвинения по ст. 159.5 УК РФ, которая подразумевает такое наказание:

- штраф до 120 000 рублей или в размере зарплаты за 12 месяцев;

- 1 год исправительных, 360 часов обязательных или 2 года принудительных работ;

- лишение свободы на 2 года;

- арест на 4 месяца.

Дополнительно могут судить по ст. 327 УК РФ за фальсификацию документов. Виновному грозит ограничение свободы на 2 года, принудительные работы на аналогичный срок или арест на полгода.

Важно! Суд вправе наказать за подготовку и покушение на совершение правонарушения (ст. 30 УК РФ)

В первом случае виновный получит половину срока, во втором – ¾ от полного срока.

Причины отказа в возмещении убытков

Если пожар возник из-за халатного поведения владельца или его умышленных действий, в компенсации будет отказано. Страховая компания не возместит убытки при таких причинах возгорания:

- заводской брак;

- ремонт в неаффилированной СТО;

- установка некачественных деталей;

- прогрев двигателя газовой горелкой или другими источниками открытого огня;

- перевоз в багажнике легковоспламеняющихся веществ;

- курение в салоне.

Отказываются страховать авто на случай взрыва или возгорания в южнойрезультате террористического акта или боевых действий.

Положения полиса КАСКО

Компания КАСКО признает страховыми случаями пожар и взрыв.

Не подлежит компенсации ущерб после пожара или взрыва в результате короткого замыкания, нарушения правил пожарной безопасности или ударов молнии.

Справка! Полисы Каско, даже выданные в одном офисе, могут отличаться друг от друга. Первое, что нужно сделать собственнику пострадавшего авто, это изучить договор страхования и его положения.

Размер покрытия ущерба

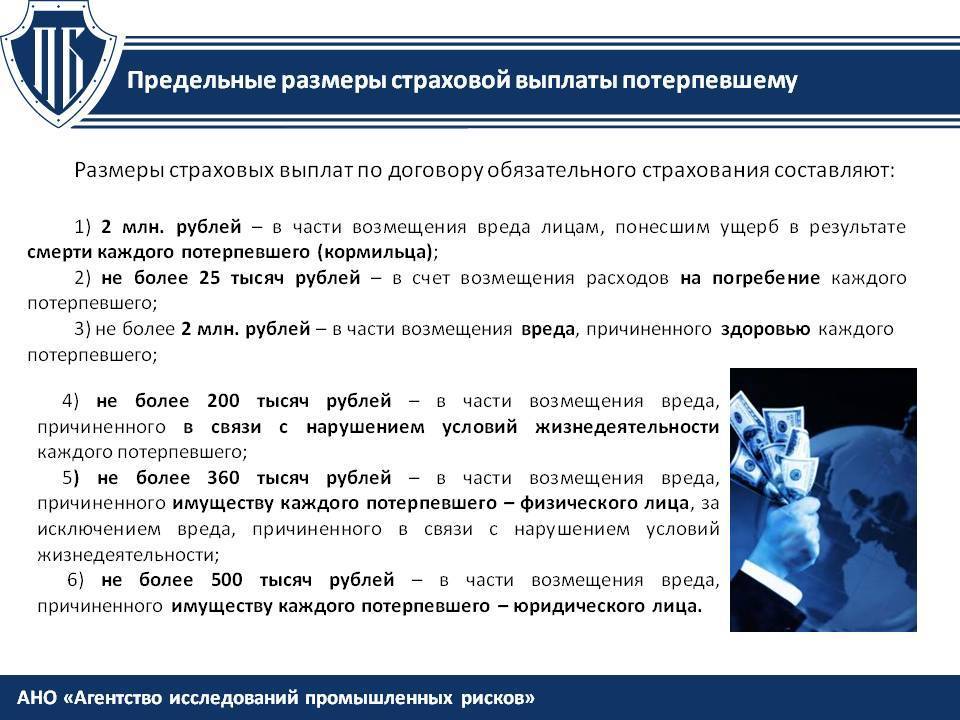

Лимит страховой суммы по ОСАГО при пожаре составляет 400 000 рублей, при наличии пострадавших он возрастает до 500 000 рублей.

По КАСКО за сгоревшее авто выплатят максимальную сумму по договору. Если машина сгорела не полностью, размер возмещения по КАСКО И ОСАГО зависит от оценки повреждений.

Агрегатная или не агрегатная сумма?

Базовое КАСКО содержит неагрегатную страховую сумму. При поджоге или возгорании при ДТП владелец может рассчитывать на полную выплату по договору.

При агрегатном КАСКО следующая выплата уменьшается. Если авто загорелось в ДТП, размер выплаты будет уменьшен на сумму предыдущего ремонта.

Влияние фактора износа

Поскольку из-за ДТП машина считается не юз новой, получить при возгорании полную сумму страховки удается не всегда. Фактор учета износа очень важен при составлении договора, он также влияет и на стоимость полиса при покупке.

Прежде чем делать вывод, будет ли учтен износ или нет, надо проверить, как это обстоятельство прописано в договоре.

Внимание! При расчете учитывают коэффициенты, которые отображают состояние деталей для разных марок авто. Но, если при пожаре машина полностью сгорела, по КАСКО положена максимальная компенсация

Но, если при пожаре машина полностью сгорела, по КАСКО положена максимальная компенсация.

Договор с франшизой

Страховые компании часто предлагают полисы КАСКО с безусловной франшизой. При покупке такого полиса, если случится пожар при ДТП или поджог, небольшие повреждения владелец будет вынужден ремонтировать за свой счет.

В случае полной гибели авто от возгорания потерпевшему полагается уменьшенная на размер франшизы сумма.