Льготы

Государства не принуждает определенные категории граждан выплачивать полный размер налогов. Для некоторых слоев существуют льготы в 100% или 50%

Важно знать, что льготами не облагается имущество, используемое предпринимателями, даже если это квартира или дом. Льгота может быть предоставлена только на один объект каждого из видов: гараж, дом, квартира или комната.

Кому предоставляются льготы?

Государство полностью освобождает от выплаты налога на недвижимость в Москве, Московской области и регионах РФ пенсионеров, Героев России и СССР, ветеранов ВОВ, участников войны в Афганистане, инвалидов (кроме инвалидов третьей группы), инвалидов детства, граждан, которые пострадали из-за аварии на чернобыльской АЭС.

Помимо этого, владельцы танцевальных залов, студий и других помещений, на территории которых занимаются творчеством, также освобождаются от налогов.

Данные льготы являются федеральными, но помимо них местные органы в субъектах также могут добавлять свои.

Оформление льгот

Для того, чтобы получить льготу, необходимо заполнить соответствующее заявление в налоговой службе. Его не требуется обновлять, оно действует пожизненно. Если же льгота была оформлена после того, как собственник заплатил налоги, эта сумма пересчитывается, а переплата возвращается. Заявление на предоставление льготы может быть подано в любое время.

В заявлении должна содержаться информация о том, на какой именно объект недвижимости собственник хотел бы получить льготу. Это требуется тогда, когда лицо владеет несколькими объектами. При желании собственник может изменить свой выбор до 31го декабря. Если владелец имущества не выбрал объект, то сотрудник налоговой делает это сам и понижает пошлину на объект с наибольшей стоимостью.

Рекомендуется отправлять заявление до 1 апреля 2022, если хочется получить льготу по итогам 2021 года.

В законе указано, что с 2018 года не требуется предоставлять документы на недвижимость, достаточно лишь реквизитов. Необходимую информацию налоговая служба запрашивает самостоятельно.

Как рассчитать налог: пошаговая инструкция и примеры

Итак, когда получены сведения о кадастровой или инвентаризационной стоимости квартиры, можно узнать, как рассчитать налог на нее.

Алгоритм следующий:

- Узнать в местной налоговой службе, как именно считается налог в вашем регионе – по инвентаризационной или кадастровой стоимости.

- Рассчитать налог исходя из стоимости жилья.

Формула простая: налоговая база, т.е. кадастровая или инвентаризационная стоимость умножается на процентную ставку.

Таким образом, в самом распространенном случае рассчитать такой обязательный платеж, как налог на квартиру, очень просто: это 0,1% от ее суммы, оцененной государством

(в среднем в год получается 1000-3000 рублей).

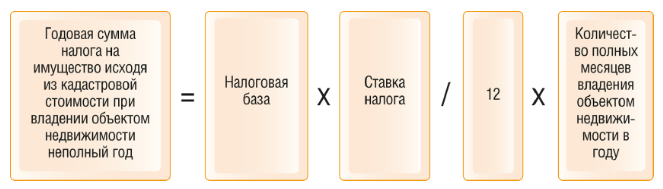

- Оценить срок оплаты. Налог оплачивается раз в год. Предельный срок оплаты – 1 декабря следующего года

. Т.е. налог за 2017 год следует уплатить до 1 декабря 2018 года. А в текущем 2017 году нужно оплатить налог за 2016 год до 1 декабря (если собственник владел недвижимостью в 2016 году). - Выяснить

, за какое время нужно платить – имеется в виду время владения квартирой

. Т.е. если собственник владеет квартирой в течение полного года, он и платит, соответственно, за полный год. А если квартира была куплена, например, в марте, оплата производится только за фактическое число месяцев по формуле:

Примеры расчетов

Вот несколько простых примеров по расчету налога.

Пример 1. Единственный собственник квартиры кадастровой стоимостью 3 600 000 рублей.

Предположим, что гражданин приобрел квартиру 15 сентября 2015 и продолжает владеть ей до сегодняшнего дня (2017 год). Тогда он обязан оплатить:

- До 1 декабря 2016 года за 3 полных месяца 2015 года (октябрь, ноябрь и декабрь).

- До 1 декабря 2017 года – за полный 2016 год (все 12 месяцев).

Расчет налога определяется как 0,1% от 3 600 000 рублей, т.е. в год 3600 рублей. Соответственно, за 1 месяц сумма составит 3600/12 = 300 рублей, а за 3 месяца 2015 года он должен государству 3*300 = 900 рублей. Итого сумма к оплате составит 900+3600 = 4500 рублей.

Пример 2. Квартирой владеют муж и жена (доли собственности – равные). Кадастровая стоимость 10 500 000 рублей. Владеют с 28 января 2017 года.

В данном случае речь идет о 2 налогоплательщиках, которые обязаны оплатить одинаковые по сумме налоги. Тем не менее, в текущем 2017 году они ничего не должны, поскольку за текущий год плата вносится в следующем. Им можно быть готовым к тому, что до 1 декабря 2018 года они должны внести плату за 11 полных месяцев владения жильем в текущем 2017 году (при условии, что они не продадут его, не подарят или не поменяют на другой объект).

Ставка в данном случае 0,15%, поэтому налог составит 10 500 000*0,15% = 15750 рублей за год. Делим сумму на 2 – получаем 7875 рублей (на каждого собственника за полный год владения). И теперь пересчитываем на число полных месяцев: 7875/12 = 656,25 рублей. Множим на 11 месяцев: 656,25*11 = 7218,75 рублей – именно эту сумму каждый владелец должен внести до 1 декабря 2018 года.

Пример 3. Гражданин купил квартиру 2 марта 2016 года, продал 25 октября 2016 года. Кадастровая стоимость 2 400 000 рублей.

В казну государства владелец должен оплатить налог до 1 декабря 2017 года и только за количество полных месяцев пользования – в данном случае с апреля по сентябрь включительно, т.е. ровно 6 месяцев. Ставка применяется 0,1%: 2 400 000*0,1% = 2400 рублей – это за год. Пересчитываем на 6 месяцев, получается ровно половина – 1200 рублей.

Обмануть не получится

Обсуждая налог при покупке квартиры в 2021 году для физических лиц стоит сказать о том, что власти позаботились о том, чтобы собственники не пытались обмануть государство, то есть они занялись исключением лазеек, которые позволяют избежать уплаты соответствующих сборов в случае ранней продажи квартиры.

Сегодня представители Минфина разработали норму, в соответствии с которой НДФЛ в любом ситуации рассчитывается только от суммы, которая равна 70 % кадастровой стоимости жилья. Кадастровая цена недвижимости фиксируется в единой базе, которая была создана для расчёта налога.

Занизить цену квартиры ниже планки, указанной в кадастре, не получается. И регионы имеют право ужесточать данную позицию, поднимая планку кадастра 70 % до 90 %, тем самым не давая жителям освободиться от уплаты налога и пополняя свой бюджет.

Минфин пересматривает налоги

Обсуждая налог с продажи квартиры в 2021 году в собственности менее 3 лет нельзя игнорировать новости от Министерства финансов, которые недавно были размещены на портале государственной информации о новых законопроектах.

На обсуждение вынесен новый проект, который предусматривает некоторые изменения налога, вжимающегося при условии продажи недвижимости. Основной целью нововведений является торможение россиян от приобретения квартиры в качестве инвестиции или увеличения налога с подобных вложений.

Речь идёт о том, чтобы освободить некоторые категории населения от уплаты налога на продажу недвижимости при условии, если человек продает только одно собственное (это ключевое слово) жильё – жилой дом, участок или квартиру.

В данной ситуации предлагается не платить 13 % (как в классическом варианте). Правило о том, что не платить налог можно при реализации квартиры стоимостью менее 1 миллиона руб. или находящейся во владении более трёх лет, продолжает действовать.

В случае принятия нового законопроекта собственникам не придётся платить налоги даже в том случае, если они будут продавать и покупать новые квартиры каждый день, хотя, конечно, подобная ситуация не выглядит реальной.

В обратной ситуации налогообложение стоит кардинально поменять. Соответственно, если человек продает не единственную квартиру или дом, то ему придётся платить налог в размере классических 13 % от дохода. Более того, здесь соблюдаются правила, что налог взимается в том случае, если недвижимость стоит больше 5 миллионов руб. и находится во владениях россиянина менее трёх лет. На первый взгляд кажется, что ничего не меняется, но это не так и если закон всё-таки будет принят, то разбираться в его нюансах придётся довольно долго.

Сегодня есть точный ответ на вопрос о том, нужно ли платить налог с продажи квартиры, если покупаешь другую. Нужно. Однако власти обсуждают, что регионы получат право самостоятельно решать, какой будет налоговая политика в их «частных владениях». Таким образом, субъекты смогут ужесточить условия налогообложения, или увеличить срок, в течение которого имущество должно будет находиться в собственности.

Для справки! Сегодня для многих субъектов страны основным источником наполнения местного бюджета является НДФЛ – налог, который оплачивается с дохода, поэтому риск того, что региональные власти не будут стесняться увеличивать налоги, довольно высок. Однако закон ещё не принят.

В качестве вывода можно сказать о том, что при проверке единственной недвижимости, находящейся в собственности, не будет учитываться покупка, которая совершенна в течении 90 дней до продажи объекта, по которому будет исчисляться налог. За дополнительными изменениями стоит следить в прессе.

А льготы есть?

Отдельного внимания заслуживает новый закон для пенсионеров о налоге с продажи квартиры в 2021 году. Особенные льготы для данной группы граждан не предусматриваются, то есть пенсионеры будут платить столько же, сколько и другие граждане. Однако они могут рассчитывать на льготы, которые предоставляются представителями местного муниципалитета.

Льготы могут состоять в снижении размера налоговой ставки путём оформления вычета. Здесь уровень налогового вычета играет важную роль в том случае, если продается жильё в каком-либо не крупном городе.

Иногда можно рассчитывать и на полное освобождение от уплаты налога. Однако пока налог с продажи квартиры для пенсионеров уплачивается в соответствии с правилами действующего законодательства Российской Федерации.

Своевременные платежи

Составляет расчет местный орган самоуправления. Он назначает и срок, когда налог за квартиру должен быть уплачен. Для этого ответственная служба составляет соответствующий акт, в котором отображены правила, льготы и сроки. Если такого документа в муниципалитете нет, платежи следует оформлять в общий срок, установленный действующим российским законодательством. В любом случае все даты должны быть указаны в направленных уведомлениях для физических лиц и в напоминаниях для лиц юридических.

Для населённого пункта устанавливается единый срок и прочую недвижимость. В случае просрочек или неуплаты, физическим и юридическим лицам направляются предупреждения с суммой долга и датой его погашения. При игнорировании данного документа налоговая служба вправе подавать на должника в суд. В результате гражданин будет обязан возместить задолженность и уплатить сверху штраф. При повторных нарушениях судебным решением могут и вовсе отнять недвижимое имущество.

Для населённого пункта устанавливается единый срок и прочую недвижимость. В случае просрочек или неуплаты, физическим и юридическим лицам направляются предупреждения с суммой долга и датой его погашения. При игнорировании данного документа налоговая служба вправе подавать на должника в суд. В результате гражданин будет обязан возместить задолженность и уплатить сверху штраф. При повторных нарушениях судебным решением могут и вовсе отнять недвижимое имущество.

Информация в данной статье предоставлена для ознакомления.Мы рекомендуем Вам к нашему юристу.

Последние поправки в законодательстве, которые начали действовать с начала 2015 года, значительно изменили ситуацию с налогом на квартиру, поэтому важно знать, как рассчитать его по новым формулам. Об этом – прямо сейчас

Налог на имущество, как обычно, оплачивают все собственники:

- недвижимого имущества (квартира, участки земли с домами или без них, владельцы садовых участков, сельскохозяйственных угодий и т.п.);

- движимого имущества (автомобили и прочие объекты, которые официально зарегистрированы на одного или нескольких собственников).

Стоимость налога как на квартиру, так и на другую недвижимость, можно рассчитать исходя из одного параметра – ее цены, от которой ежегодно уплачивается определенный процент в муниципальный бюджет. Вместе с земельным налогом имущественный служит основной его пополнения.

В реалиях отечественного налогового законодательства стоимость квартиры исчисляется не по рыночным оценкам, а с помощью государственной экспертизы. Именно от государственной цены жилья рассчитывается налог на квартиру. При этом существует 2 разновидности стоимости:

- Инвентаризационная ().

- Кадастровая.

Отличия между ними приводятся в таблице.

Общее между этими показателями в следующем:

- Обе характеристики оцениваются в ходе государственной экспертизы.

- По закону ни одна из этих величин не должна превышать реальную (рыночную – т.е. сложившуюся в данный момент на рынке данного населенного пункта) цену.

Таким образом, инвентаризационная стоимость по сути очень близка к себестоимости, в то время как кадастровая оценка – это цена жилья, максимально приближенная к рыночной

. Именно от этих двух показателей рассчитывается налог на квартиру, и последние изменения в законе коснулись как раз правил расчета; подробнее об этом – далее.

Налоговый вычет при покупке дома с участком: как получить, пошаговые действия и рекомендации

Вычет при покупке дома с участком — это возврат денег за куплю-продажу соответствующей недвижимости. Но такого понятия в законодательстве РФ нет. Вместо него существует термин «имущественный вычет».

Именно его придется оформить при покупке земли (или ее доли) вместе с домом. И без него в том числе.

- Совершить покупку участка и дома. Обязательно оформить документы о правах собственности на имущество. Без них воплощение задумки в жизнь будет невозможно.

- Написать заявление на предоставление имущественного вычета. Приложить к нему определенный пакет документ. Полный перечень запрашиваемых бумаг будет представлен позже.

- Подать заявление на рассмотрение в один из органов, осуществляющих проверку бумаг и принимающих решение о выдаче вычета.

Уточнение суммы

Готовый расчет для физических лиц приходит в виде почтового уведомления. В нём указано, за какое недвижимое имущество, сколько и когда нужно заплатит налог. Ставка, долг, льготы – всё это тоже фиксируется в уведомлении. В случае утери уведомления или по иным причинам у физических лиц есть возможность обратиться лично в налоговую службу и уточнить, какой налог за квартиру или частный дом нужно уплатить. Помимо личного обращения можно обойтись и телефонным звонком. Всё, что понадобиться от владельца, это назвать свою фамилию и адрес интересующего объекта. Также могут запросить паспортные данные для установления личности интересующегося гражданина.

Чтобы не терять время на поход в налоговый орган или на телефонные звонки, можно воспользоваться электронной базой налоговой службы. Информация доступна через личный кабинет плательщика, однако попасть в него можно лишь после того, как гражданина там зарегистрирует сотрудник налоговой инспекции. То есть, предварительно всё равно придётся туда наведаться. Далее в любое время для физических лиц будет доступна вся необходимая им информация. Получение данных происходит путём заполнения простейшей электронной формы. В крайнем случае, рассчитать сумму, чтобы проверить, сколько платить, можно самостоятельно.

Чтобы не терять время на поход в налоговый орган или на телефонные звонки, можно воспользоваться электронной базой налоговой службы. Информация доступна через личный кабинет плательщика, однако попасть в него можно лишь после того, как гражданина там зарегистрирует сотрудник налоговой инспекции. То есть, предварительно всё равно придётся туда наведаться. Далее в любое время для физических лиц будет доступна вся необходимая им информация. Получение данных происходит путём заполнения простейшей электронной формы. В крайнем случае, рассчитать сумму, чтобы проверить, сколько платить, можно самостоятельно.

Величина налога

Ответ на вопрос, какой налог от продажи дома базируется на трёх основных факторах:

- Ставке НДФЛ.

- Базе налогообложения.

- Соотношение между указанной в договоре ценой и кадастровой стоимостью объекта.

При определении ставки НДФЛ принято учитывать, является ли продавец резидентом РФ. Это означает проживание в стране на протяжении большей части года. Российским гражданам статус резидента сохраняют при некоторых обстоятельствах даже в случае, когда они проводят на родине меньшую часть года. Условия перечислены в п. 2 и п. 3 ст. 207 НК. Статус резидента не будет считаться прерванным и сохранится за российским гражданином:

- выехавшим за границу лечиться, обучаться, трудиться на морском месторождении углеводородов на срок менее шестимесячного;

- военнослужащим, служба которого протекает за пределами РФ;

- государственным или муниципальным служащим, откомандированным за границу.

Резидент при этом облагается налогом на проданное жильё по 13%-ной ставке. Российские налогоплательщики-резиденты, продающие недвижимость не только платят подоходный, который взимается по сравнительно низкой ставке, когда продаете новую квартиру или дом, но и вправе воспользоваться:

- льготами, установленными, в частности, лицам, параллельно купившим новое жильё;

- налоговым вычетом.

Этих преимуществ лишены нерезиденты, которым по ст. 224 НК установили 30% НДФЛ, взимаемого при реализации квартир или другой недвижимости.

Когда рассчитываем базу налогообложения, нельзя забывать, что она не распространяется на недвижимость, купленную за сумму менее миллиона рублей. С больших сумм налог взимается, но при проведении расчета его сумму можно значительно уменьшить. Этому поспособствует обращение с целью получения налогового вычета или учёта расходов, понесённых ранее при покупке дома, его модернизации и ремонтных работах.

Лазейку, которой стремятся воспользоваться лица, умышленно занижающие цену в договоре, чтобы сократить базу налогообложения, законодатель достаточно плотно перекрыл. В п. 5 ст. 217.1 для установления базы налогообложения по объектам недвижимости рекомендовано учитывать её кадастровую стоимость. Продавец, указывающий цену ниже кадастровой стоимости, взятой с коэффициентом 0,7, обязывается платить НДФЛ с полученной таким образом суммы.

Какие объекты облагаются налогом

Инфографика: налог на дачные постройки в 2021 году

В феврале 2021 года Министерство финансов на своем официальном сайте опубликовал ответ на многочисленные вопросы, которые касаются налога на дачные строения. Из этого разъяснения попытаемся найти точный ответ на вопрос: что облагается налогом на дачном участке, а что — нет.

В начале своего обращения Минфин определил многие материалы в сети по этой теме как недостоверные. Далее указывается, что налогообложение на хозяйственные постройки на дачных и садовых участках существует с 1992 года. Минфин не собирается вводить новый налог. Итак, налогом облагаются такие строения и хозпостройки как:

- Летняя кухня;

- баня;

- сарай, хозблок;

- Объект незавершенного строительства.

Правовой основой для этого служил Закон РФ «О налогах на имущество физлиц» (до 2015 года) и 32 глава НК РФ (после 2015 года). Для того, чтобы объект считался облагаемым налогом, он должен быть соответствующим образом зарегистрирован. Такая регистрация невозможна без участия федеральных служб Росреестра и подведомственного ему госкадастра. Право собственности оформляется только на те сооружения, которые являются капитальными. Таковыми считаются постройки, прочно связанные с землей. Основным признаком, по которому можно это определить, является следующий. Если перемещение постройки невозможно без ущерба для назначения этой постройки, то оно не подлежит регистрации.

На садовых участках есть множество таких объектов:

- теплицы;

- парники;

- некапитальные сараи;

- бытовки;

- туалеты;

- прочее.

Они не подлежат регистрации, а значит — налогообложению. Это значит, что дачники могут больше не беспокоиться по поводу своих, зачастую ветхих, построек.

Очень важным замечанием Минфина по поводу их регистрации стало то, что владелец участка самостоятельно принимает решение о том, нужно ли ему регистрировать свои постройки. Это касается не только строений. До сих пор не все дачные участки оформлены своими владельцами в собственность. Только те, кто хочет продать, подарить или передать имущество по наследству, идут на такую меру.

Повышение взносов на капремонт

Практика наглядно доказала и показала, что добровольные платежи на капитальный ремонт перешли в категорию обязательных, за просрочку которых можно собрать внушительные штрафы и пени. Через суд образовавшуюся задолженность могут списать с банковских счетов, допускается взыскание имущества. Думаю, что будет лишним описывать все последствия неуплаты, а значит, сколько бы не повышали тарифы, платить все равно придется.

Размер повышения сильно различается по регионам. Например, в столице взносы увеличились на 3,5% (18,86 руб.), в Тульской и Московской области – на 9 и 10 руб., в Псковской и Самарской – на 6 и 8 руб. соответственно.

Если взять для примера квартиру площадью 55 кв. м, то в Москве каждый месяц за капремонт придется платить 1000 руб., в окрестностях на 50% меньше, в Самарской области – 367,80 руб.

Площадь дома и расчет налога на недвижимость

С 2021 года в ряде регионов владельцы квартир получают новые квитанции – налог на недвижимость. Рассчитывается он на основе кадастровой стоимости жилья. Данная оценка максимально приближена к рыночной.

Обновленный налог на недвижимость вводился постепенно.

При переходе с инвентаризационной стоимости объектов на кадастровую, вплоть до 2021 года, в формулах расчета учитывались понижающие коэффициенты – для распределения резко возросшей финансовой нагрузки.

В 2021 году практика применения понижающих коэффициентов перестала существовать, и уже с 2021 года налог рассчитывается из полной кадастровой стоимости объекта.

Все налогоплательщики обязаны отчитаться в ФНС, подав до 30.03.2021г. декларацию за истекший налоговый период (2021 г.). Сроки же уплаты определяет власть регионов и информирует юридических лиц в официальном порядке.

Ставки налога на имущество в 2021 году

В Налоговом кодексе РФ представлены предельные значения ставок по налогу, их можно увидеть в таблице:

1. | Не более 0,1 % – от величины кадастровой стоимости объекта недвижимости площадью не более 50 кв.м. |

|

2. | Не более 2% | для перечня объектов налогообложения, перечисленных в НК РФ, и объектов стоимостью более 300 млн. руб. |

3. | Не более 0,5 % | Для остальных видов имущества |

![Как рассчитывается налог на дом для физических лиц в [year] году](https://sksinmar.ru/wp-content/uploads/6/6/b/66b542aa5f469c01b3222d35f3cf022a.jpeg)

Объекты налогообложения

Налоговым Кодексом РФ определен список объектов имущества физических лиц, которые попадают под процесс налогообложения. Вот он:

Жилой дом;

Квартира, комната;

Гараж, машино-место;

Единый недвижимый комплекс;

Объект незавершенного строительства;

Иные здания, строения, сооружения, помещения.

Этот перечень действителен в настоящее время, а до 2015 года в нем отсутствовали такие объекты, как машино-места и «незавершенка».

К жилым домам также относят дачи, постройки для ведения огородничества, садоводства и ЛПХ (личного подсобного хозяйства) – на такие объекты распространяется ставка 0,1%, при условии, что площадь каждого объекта не превышает 50 кв. м. Такая же условия действуют и для гаражей, машино-мест.

А вот имущество многоквартирных домов этим налогом не облагается.

Как рассчитать налог

Неважно, какая площадь дома – 100 квадратных метров, 150 или больше. При исчислении налога, исходя из кадастровой стоимости, предусмотрено уменьшение:

на кадастровую стоимость 50 кв. м. в отношении жилых домов;

в отношении комнат — на кадастровую стоимость 10 кв. м.;

в отношении квартир – 20 кв. м.

В качестве примера определим сумму налога на дом площадью 100 кв. м, примерной кадастровой стоимостью 5млн рублей и ставкой налога 0,1%.

1. Рассчитаем вычет по формуле: Кадастровая стоимость/ площадь объекта* 50 кв.м.(вычет по типу объекта)

5 млн/100*50=2 500 000 рублей

2. Вычислим налоговую базу: Кадастровая стоимость – налоговый вычет

5 млн –2,5 млн = 2,5 млн рублей

3. Определим сумму налога по кадастровой стоимости: (Налоговая база*ставка налога)/100%

2,5 млн*0,1/100= 2500 рублей

Таким образом, налог на недвижимость составит 2 тысячи 500 рублей.

Стоит отметить, что важна не столько площадь объекта при расчете налога на недвижимость, сколько кадастровая стоимость. Если кадастровая стоимость до 10 млн. рублей, применяется ставка 0,1%.

Рассчитать налог на недвижимость можно самостоятельно, узнав кадастровую стоимость объекта по кадастровому номеру.

Как показывает практика, с введением данной методики расчета налога на недвижимость, налоговая нагрузка на жителей сел уменьшилась в отличие от владельцев городских квартир.

Налог на имущество физических лиц 2021-2021

В 2021 году завершится полный переход на новую систему налогообложения владельцев недвижимости – исходя из кадастровой стоимости. При расчете налога за истекший 2021 год это правило будет применено для 74 субъектов РФ, а уже по итогу 2021 года система будет действовать в 84 регионах – то есть, полностью на территории России, за исключением Севастополя.

При налоговых расчетах применяются следующие правила:

1. | Налоговые вычеты | Для лиц, имеющих трех и более несовершеннолетних детей, налоговые вычеты увеличены на 7 кв. м по жилому дому и 5 кв. м по квартире или комнате на каждого несовершеннолетнего ребенка; |

2. | Понижающие коэффициенты | В первые три года при расчете налога применяются понижающие коэффициенты: в первый год – 0,2, во второй – 0,4, и в третий – 0,6; |

3. | Сумма налога | В процессе перехода на новую систему сумма налога не может увеличиться больше, чем на 10%! Исключением являются объекты торгово-офисного назначения; |

4. | Льготы |

*Льготы по налогу могут отличаться в разных регионах!

Правила начисления платежа

Исходя из новых положений законодательства, вносить государственный платеж нужно только за постройки, зарегистрированные в Едином Государственном Реестре. Какие объекты регистрировать, а какие нет, определяет только сам владелец участка. Местная администрация и налоговая инспекция не может принудить гражданина к этой процедуре. Ведь согласно законодательству, фиксирование сооружений в кадастровой документации носит заявительный характер. Чтобы зарегистрировать нежилое помещение, собственнику нужно обратиться к кадастровому специалисту. Подготовленный план здания можно зарегистрировать в многофункциональном центре, оплатить госпошлину, а затем получить правоустанавливающие документы на постройку.

Чтобы в ходе проверки у собственника надела не возникло неприятностей с местными властями или налоговой, кроме жилого дома лучше зарегистрировать:

- теплицу, баню, сауну или иное помещение, если оно построено в коммерческих целях;

- габаритное нежилое сооружение, если оно возведено на фундаменте;

- крупную постройку, возведенную на участке, предоставленном под индивидуальное строительство, при условии, что на наделе нет иного жилого дома.

На участках для индивидуального строительства должна располагаться хотя бы одна жилая постройка. В ином случае государство имеет право наложить на собственника штраф или изъять землю из пользования. Владелец надела, предоставленного государством под огородничество, обязательно должен зарегистрировать крупные сооружения в течение 2019 года. Иначе капитальные постройки могут просто снести.

Размер налога рассчитывается компетентными экспертами автоматически. Итоговая сумма будет зависеть от общей площади зарегистрированных построек и кадастровой оценки земли. Стандартная ставка налога на имущество физических лиц в большинстве регионов составляет 0, 3% от кадастровой цены на объект. Все зарегистрированные постройки обязательно должны находиться в собственности физического лица.

В конце года владелец недвижимости получит уведомление от налоговой инспекции. В нем будет указана сумма, подлежащая выплате. Перечислить денежные средства государству необходимо до 31 декабря. В ином случае гражданин будет вынужден оплачивать не только налог, но и пени.

Новые правила: что поменялось в законодательстве

В условиях неблагоприятной экономической обстановки государство начало искать новые способы пополнения бюджета. Одним из дополнительных источников для муниципальной казны как раз станет увеличение налога на имущество, в том числе на квартиру

Произойдет это увеличение за счет граждан, поскольку с 1 января 2015 года произошло важное изменение: теперь налог будет отсчитываться не по инвентаризационной, а по кадастровой стоимости , которая значительно выше первой

Эти поправки вступают в законное действие не сразу по всей стране, а частично – т.е. в разных регионах в разное время. Порядок изменений следующий:

- Предельный срок перехода определен датой 1 января 2020 года – с этого срока все без исключения собственники должны рассчитывать налог и платить его только исходя из кадастровой стоимости своего жилья и других недвижимых объектов.

- Конкретную дату перехода выбирают все регионы по-разному, о чем нужно уточнять на сайте или непосредственно в местных налоговых службах региона: возможно, ваша область, республика или край уже перешли на новую систему исчисления.

- Непосредственно с 1 января 2015 года считать налог по-новому обязаны жители 28 регионов России, которые приведены в таблице.

Как рассчитывается налог на дачный дом

В феврале 2021 года Министерство финансов на своем официальном сайте опубликовал ответ на многочисленные вопросы, которые касаются налога на дачные строения. Из этого разъяснения попытаемся найти точный ответ на вопрос: что облагается налогом на дачном участке, а что — нет.

Не все дачные постройки облагаются налогом в 2021 г. За беседку или теплицу, которые не стоят на фундаменте, платить не придется. Если по ошибке эти постройки признали капитальными, подайте заявление и доказывающие обратное документы в инспекцию. Подтверждающей факт неверной классификации бумагой может быть справка из БТИ.

1. Налогом облагаются только так называемые капитальные сооружения. Если объект можно передвинуть и при этом его целостность не нарушится, то на него не распространяется этот закон. Таким образом, теплицы, туалеты, летние души и даже некоторые сараи не в списках.

Начисляется налог только на официально зарегистрированные строения. Процедуру подробно разъясняет ФЗ № 122. Капитальное сооружение не заносится в Росреестр автоматически. Сначала владелец земельного участка оформляет разрешение на строительство. С этим документом он может зарегистрировать даже незавершенное сооружение. Если же гражданин хочет поставить на учет здание или жилой комплекс, то ему предстоит пригласить инженера из кадастровой организации. После того как специалист оценит проект и заполнит документы, постройку внесут в общий реестр недвижимости.

В СМИ прозвучала новость о том, что Минфин России ввел новый налог на бани и сараи, который начал работать с 2021 года. Кроме того, дачники обязаны заявить о наличии на своих участках хозяйственных построек. Это сообщение было интерпретировано самими владельцами так, что теперь им придется платить не только за бани и сараи, но и за теплицы, летние кухни и туалет.

Для недвижимости, купленной после 01.01.2016, срок минимального владения составляет 5 лет.Если Вы приобрели недвижимость после 01.01.2016 года, и срок владения меньше пяти лет (а в 2020 году срок владения все еще меньше 5 лет), то придется заплатить налог НДФЛ 13%

Также не забываем обратить внимание на начало статьи, где указано, что НДФЛ — это именно налог на доход. Проверьте, возможно в Вашем случае доход и не возник. Полная оплата недвижимости по ДДУ, также начинает отсчет срока минимального владения недвижимостью

Это принято Федеральным законом от 23 ноября 2020 года N 374-ФЗ, долгожданная поправка к статье 217.1 п.2 Налогового кодекса Российской федерации о минимальном сроке владения для квартир, купленных по Договору Долевого Участия

Полная оплата недвижимости по ДДУ, также начинает отсчет срока минимального владения недвижимостью. Это принято Федеральным законом от 23 ноября 2020 года N 374-ФЗ, долгожданная поправка к статье 217.1 п.2 Налогового кодекса Российской федерации о минимальном сроке владения для квартир, купленных по Договору Долевого Участия.

Сразу оговорим, что физические лица обязательно платят налог на доход. То есть, если квартира была куплена за 3 млн. руб, а продается за 5 млн. руб, то доход продавца составляет 2 млн. руб. Непосредственно с этой суммы и предстоит уплатить налог НДФЛ (налог на доход физических лиц) 13%.

С каждым годом в нашей стране постоянно что-то меняется, появляются новые законы, поправки и так далее. Правительство постоянно экспериментирует. В итоге в 2020 году есть нововведения, которые отменяют прежние правила уплаты НДФЛ введенные в 2016 году. Что предстоит продавцу и сколько нужно платить при продаже квартиры, загородного дома или земельного участка в 2020 или 2021 году.

При расчета налога на имущество организаций в отношении некоторых объектов недвижимости для расчета налоговой базы применяется кадастровая стоимость (п. 2 ст. 375 Налогового кодекса), в частности, это касается торговых центров, помещений предназначенных или фактически используемых для размещения офисов, пунктов общественного питания, торговых объектов, объектов бытового обслуживания, гаражей, жилых помещений, машино-мест, объектов незавершенного строительства, садовых домов, хозяйственных построек на землях для ЛПХ и ИЖС и некоторых других объектов (п. 1 ст. 378.2 НК РФ).

Для расчета налоговой базы берется кадастровая стоимость объекта недвижимости, указанная в ЕГРН на 1 января года налогового периода (п. 2 ст. 375 НК РФ). Как указывает налоговая служба, использование кадастровой стоимости, отличной от кадастровой стоимости, внесенной в ЕГРН и применяемой для целей, предусмотренных российским законодательством, при налогообложении налогом не предусмотрено (письмо ФНС России от 10 февраля 2021 г. № БС-4-21/1554@).